Удастся ли заемщику не платить кредит, если банк ликвидировали?

Проанализировав ситуацию на кредитном рынке, связанную с отзывом банковских лицензий, специалисты выявили особую категорию заемщиков, планирующих зарабатывать на банкротстве банков, а именно, кредитоваться в банковской организации, находящейся на грани банкротства, а после ее закрытия не возвращать заем.

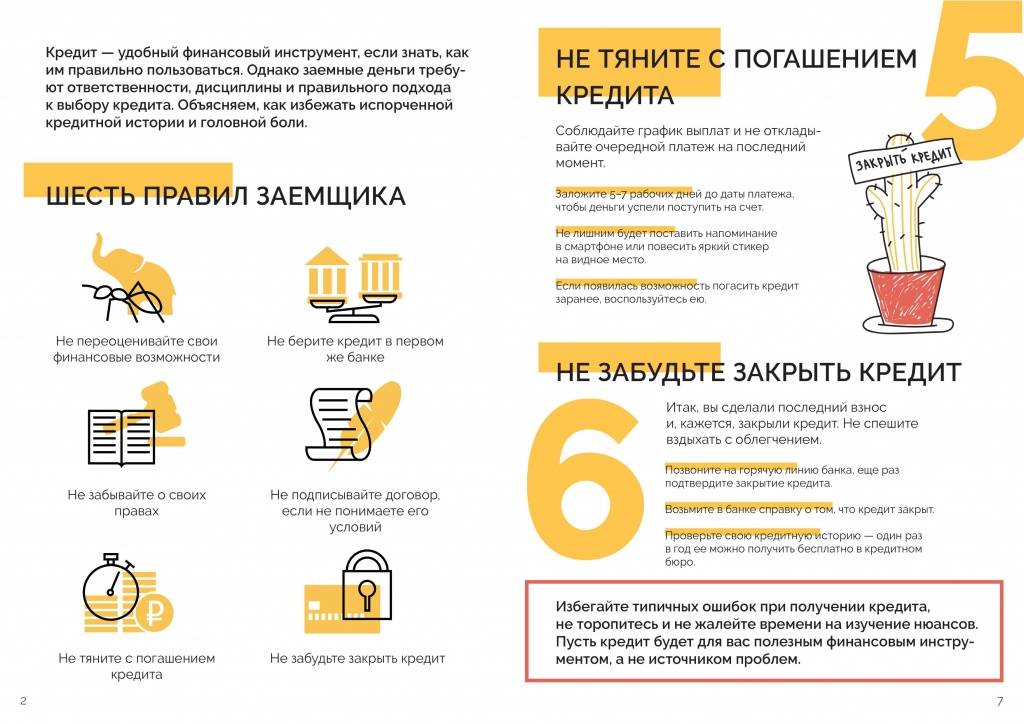

Хочется разочаровать таких предпринимателей. Если банк ликвидирован, а заемщик прекращает выполнять обязательства (не выплачивает долг), это может закончиться разбирательством в судебном порядке. А если кредит обеспечен залогом, то залог могут взыскать. Кредитные долги «не прощаются» и «не забываются», они переходят другой организации. Вывод очевиден: чтоб иметь положительную историю по кредитованию, исключить начисление штрафов и пени, нужно добросовестно отнестись к кредитным выплатам.

По закону, как только произошла ликвидация банка, и кредитный долг перешел другому кредитному учреждению, заемщик уведомляется об этом факте письменно. Самое основное, на чем хочется сделать акцент в данном случае, договор о кредитовании может пролонгироваться без всяких значительных изменений со стороны нового банка, то есть сумма, величина процентов, график выплат и так далее в одностороннем порядке не меняются. Если произошло подобное нарушение, заемщик имеет все основания для обращения в суд.

Как закрыть не активированную карту

Чтобы закрыть не активированную карту, клиенту нужно обратится в физическое отделение СберБанка.

Сотрудники предложат заполнить заявление на закрытие кредитной карты СберБанка, в котором указываются:

- данные договора банковского счета;

- остаток денежных средств (если таковой есть);

- номера чековых денежных книжек.

Есть и альтернативный способ деактивации: перерезать кредитку и выбросить. Как правило, СберБанк автоматически блокирует не активированные карты, которыми не пользовались в течение полгода. Но во избежание списания денег за какие-либо услуги (СМС, страховка и т.д.), лучше уделить время и посетить отделение банка лично.

Процедура перевыпуска кредитки по истечении срока действия

Порядок перевыпуска кредитных карт всегда указан в договоре на их обслуживание. Условия обычно зависят от конкретного банка. Кто-то может выпустить новую кредитку автоматически взамен старой, кто-то будет ждать заявления от клиента

Поэтому важно за пару месяцев до истечения срока действия карты поднять документы по ней и изучить условия. Также клиент может уточнить порядок действий по телефону горячей линии своего банка

Почему нужно действовать заранее?

- Если клиент не планирует в дальнейшем пользоваться кредиткой, ему нужно вовремя написать отказ от автоматического перевыпуска. Во многих банках подача такого документа возможна только за 60 или за 45 дней до окончания срока действия карты.

- Если гражданин не успеет отказаться от новой карточки, с его кредитного счета будет списана комиссия за первый год ее обслуживания, что увеличит долг.

- Если же использование кредитки планируется и дальше, нужно вовремя узнать, требуется ли заявление на перевыпуск и куда его подавать, чтобы не остаться без доступа к счету.

У всех банков разные требования к перевыпуску. Поэтому рекомендуем получать информацию по номеру клиентской службы своего кредитора или в одном из его офисов.

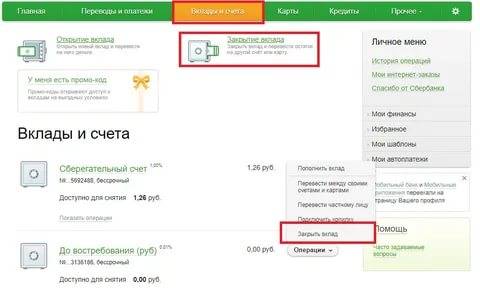

Способы как быстро закрыть карту Сбера

Окончательное закрытие можно сделать только в отделении. Если вы хотите избежать трат с этой кредитной карты, можно дистанционно заблокировать ее. При этом останется возможность погашать задолженность, но тратить средства не получится.

Порядок закрытия:

- Блокировка счета по желанию. Нужно позвонить оператору банка или сделать это через личный кабинет на сайте.

- Нужно придти в ближайшее отделение, взяв с собой паспорт.

- Написать заявление по шаблону.

- Проверить остатка долга.

После окончания процедуры вы получите выписку по счету. Рекомендуется запросить справку об отсутствии задолженности. Это поможет решить проблемные ситуации, если на счету по ошибке системы вновь сформируется долг.

Как закрыть кредитную карту сбербанка

Длительность операции исчисляется несколькими пунктами, обязательными для соблюдения:

- Число задолженностей по счёту должно равняться нулю. Даже если в личном кабинете стоит 1 копейка, закрытие не произойдет. Учитываем тот немаловажный момент, что конкретная сумма на личном балансе повлечёт проценты за эксплуатацию соответствующих «инструментов», поэтому стремимся к нулю. Получить информацию можно в службе поддержке или у банкомата, взяв чек. Лучше воспользоваться обоими способами, что уменьшит риск возможных ошибок.

- Составление заявление с направленной просьбой. Причём не забудьте сдать карточку, она всё ещё принадлежит банку и вы должны её отдать вместе с заявлением. Совет от самих же сотрудников банка: проявите максимальную аккуратность и проследите, чтобы официальные бумаги были зарегистрированы со всеми стандартами, а сама карточка — уничтожена на ваших глазах.

- На тот случай, если кредитная «помощница» утеряна, а счёт уже можно закрыть, советуется идти в банк и писать два заявления: с просьбой о закрытии и заявление, фиксирующее кражу/утерю.

Подача заявления в банк

Этап немаловажный, и требующий от вас максимальной концентрации внимания. Для того, чтобы закрыть счёт, как упоминалось ранее, вам нужно написать заявление. Для этого вам потребуется паспорт, конкретно справка об отсутствии долга и само желание. Официальный документ со всеми сопутствующими действиями необходимо реализовывать в банке. Это не отнимет много времени и сократит рисковые ситуации, которые могут возникнуть в случае неправильного составления бумаги. Касательно места, это возможно в любом отделении.

Через интернет

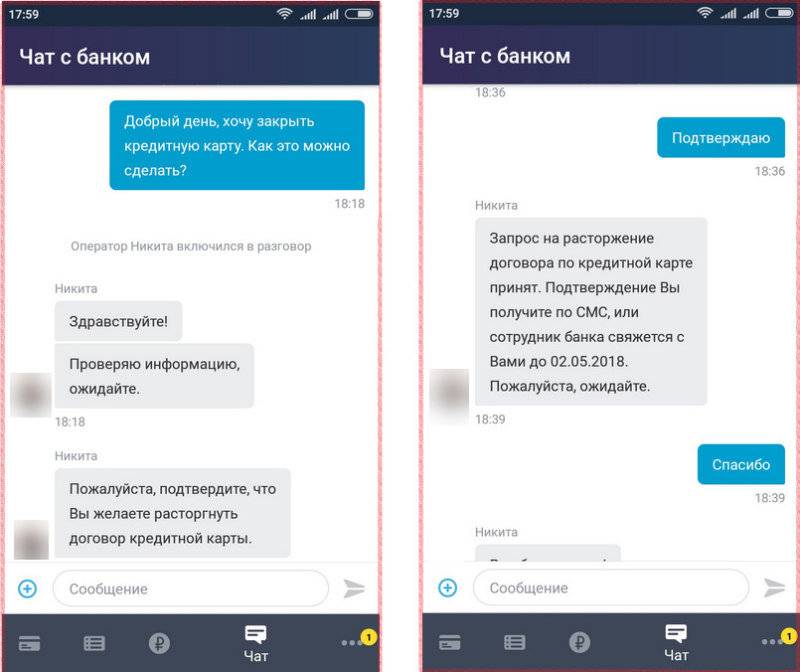

Через интернет возможностей гораздо больше и, процесс закрытия кредитной карточки не является исключением. Заходите в личный кабинет и строго следуя инструкциям, реализуете данный процесс. Отметим: это все те же де действия, но дистанционно.

Карточку от вас скорее всего потребуют уничтожить при сотруднике банка. Это всё же официальный процесс, и он должен быть строго зафиксирован.

С помощью телефона

С помощью телефона могут быть выяснены возникшие вопросы, но не более. Карточка должна быть уничтожена сотрудником, и вам придётся прийти в банк. Если в первом случае, через интернет возможна электронная подача заявление, то по телефону этого, увы, сделать нельзя. Но вы можете позвонить в банк и поговорить с сотрудником, который расскажет более подробно обо всех этапах данного процесса, направит в соответствующий банк и расскажет, что конкретно нужно сделать.

Как правильно закрыть кредитную карту банка – можно ли просто разрезать и выбросить

Многие держатели кредиток считают, что если погасить задолженность в ноль, можно не волноваться о карточке и даже выбросить ее.

Оплата долга не приравнивается к закрытию карточки. Уже в следующем месяце баланс может уйти в минус за счет списания комиссии за обслуживание или дополнительные услуги.

Карточка – собственность банка. Самостоятельное уничтожение кредитки не имеет ни каких последствий для банка. Разрезав пластик, клиент теряет часть функционала например, оплату в стационарных торговых точках.

Даже если карта уже недействительна, а новая не выпускалась, договор продолжает действовать.

Кредитная карточка отличается от дебетовой только наличием лимита. Пластик – это тот же ключ, только не к текущему, а к кредитному счету. Рекомендации, как закрыть кредитную карту немного отличаются от действий при расторжении договора по другим картам.

Главное, что следует помнить при отказе от банковских услуг: все действия необходимо оформлять документально. Нет потребности в карте – нужно пойти в отделение, и закрыть ее. Не по телефону или онлайн, а в офисе банка.

Исключение – Тинькофф Банк, где все операции проводятся в онлайн режиме.

Удаленный доступ

Часто можно услышать вопрос, есть ли возможность закрыть кредитную карту Сбербанка онлайн. Ответ однозначный и он отрицателен. С помощью интернета можно посмотреть размер задолженности, узнать, на что были расходованы те или иные суммы денег, посмотреть график работы и расположение ближайших отделений. Если нужно закрыть кредитку срочно, а попасть в отделение не представляется возможным, через интернет ее можно только заблокировать, чтобы прекратить начисление процентов. Такие меры приняты вовсе не для того, чтобы усложнить клиентам процедуру закрытия, а исключительно в целях их же безопасности.

Точно так же отсутствует возможность закрыть кредитку при помощи телефонного звонка в контакт-центр. Объясняется это тем, что одним из обязательных условий закрытия кредитки является предоставление паспорта клиента.

Полезные советы заемщикам

Советы заемщикам

Советы заемщикам

Клиенты, которые пользуются кредитными картами, должны следовать таким советам:

- Финансовые учреждения постоянно изменяют условия кредитования. Поэтому перед тем, как начать пользоваться перевыпущенной картой, изучите тарифы по тем кредиткам, которые банк предлагает на сегодняшний день. См. также: какую кредитную карту выбрать. Вполне возможно, что в банке уже есть намного выгоднее и интереснее предложения. В таком случае, есть смысл закрыть старый счет и открыть новую кредитку. Но перед этим необходимо погасить долг в полном объеме.

- Заемщикам, которые своевременно оплачивают задолженность, многие банки осуществляют выпуск карты на льготных условиях. Например, снижают процентные ставки, отменяют комиссии и повышают кредитный лимит. Уточните у своего менеджера, есть ли у банка для вас персональное предложение.

- Проверьте, видна ли новая карта в интернет-банкинге и его мобильном приложении. Если возникли трудности, то нужно обратиться в ближайшее отделение.

- Пользоваться кредитной картой можно сколько угодно. Перевыпуск может осуществляться ни один, и ни два раза.

Но клиент должен понимать, что чем дольше он не погашает задолженность, тем больше он переплачивает процентов. Стоимость кредитных карт довольно высока, особенно если снимать наличные

Если клиенту важно иметь доступ к дополнительным финансовым средствам, то он может пользоваться картой. Но при этом стараться погашать задолженность в течение действия льготного периода

Также контролировать свои затраты и не превращаться в «шопоголика».

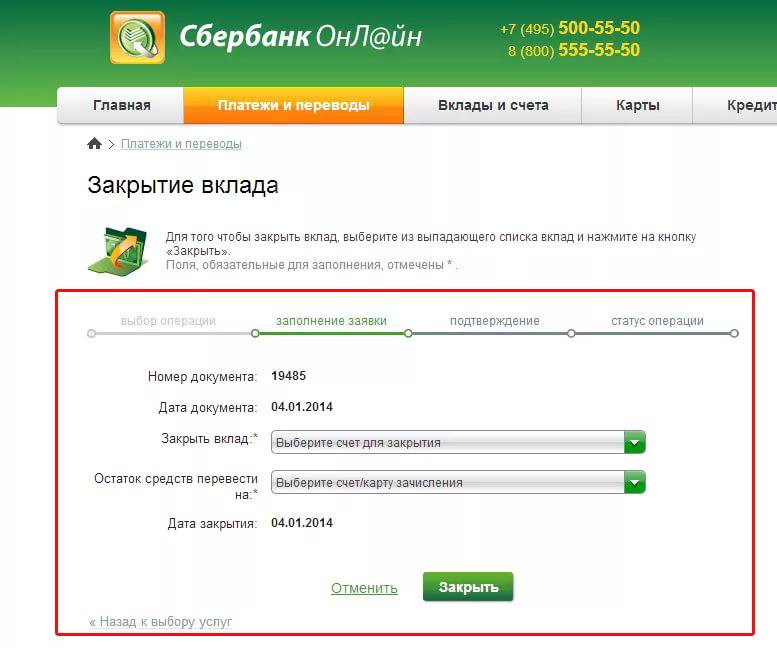

Отказ от кредитной карты Сбербанка через Сбербанк Онлайн

Сбербанк Онлайн– персональный банкинг для проведения клиентом операций с собственными или заемными средства. Любую карточку (дебетовую, кредитную, корпоративную, бизнес карту) можно заблокировать в ЛК.

Карточку закроют в офисе Сбербанка, все официально и требуется подписание бумаг. Вы убедитесь, что карта закрыта правильно и долг отсутствует. В банке при вас уничтожат пластик. В такой способ возможен полный отказ от кредитной карты Сбербанка без последствий.

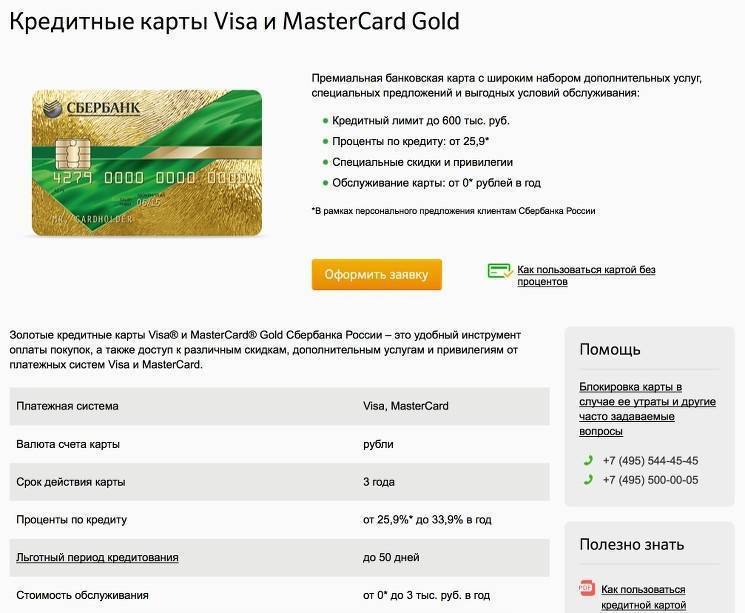

Тинькофф Black

До 6% годовых на остаток

Стоимость выпуска

Бесплатно

Срок выпуска

От 1 до 2 дней

Оформить

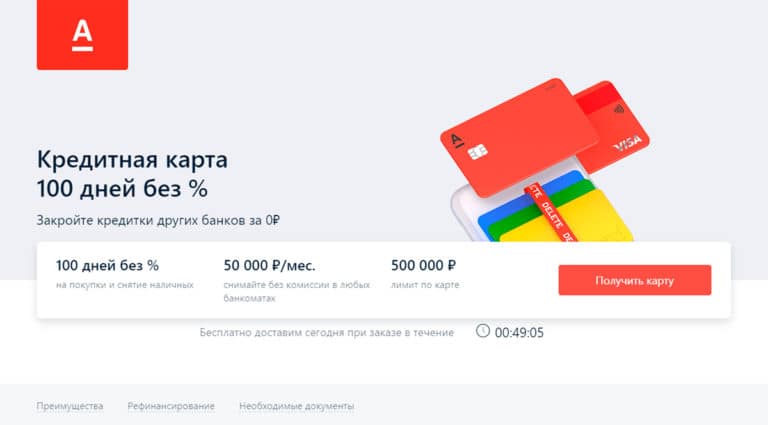

Альфа-Банк Альфа-Карта

До 6% на остаток

Стоимость выпуска

Бесплатно

Обслуживание

От 0 до 100 руб.

Оформить

Это интересно: Замена карты Сбербанка при смене фамилии — разбираемся внимательно

Обращаемся с заявлением и берем выписку

Подать заявление на закрытие кредитки можно только лично, посетив отделение банка с паспортом и картой. Вам выдадут бланк, который необходимо внимательно и без помарок заполнить. Многие считают, что обращаться нужно в тот офис, где получали кредитную карту. Это неверно, клиент имеет право подать обращение в любом удобном для него отделении Сбербанка, в том числе и в другом городе. В последнем случае срок рассмотрения может быть немного больше, следует учесть еще и время отправки документа.

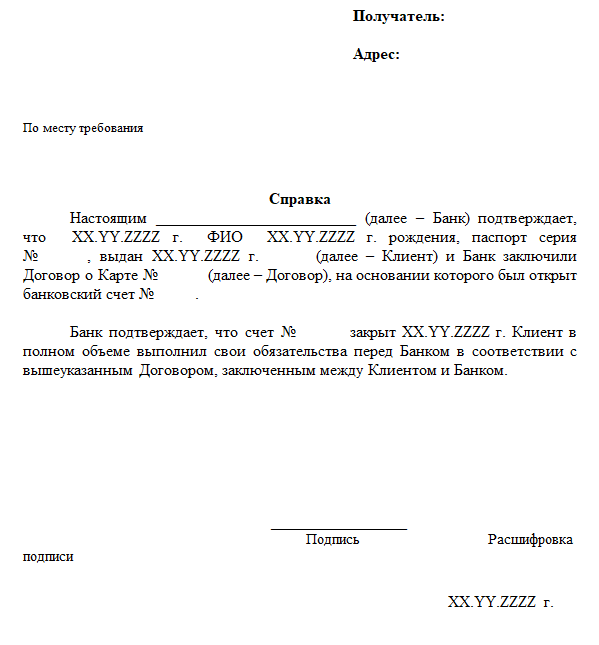

Когда все процедуры пройдены, а счет кредитной карты закрыт, многие забывают, что необходима подтверждающая бумага. Обычная выписка со счета не подойдет. Обязательно потребуйте официальную справку с синей банковской печатью и подписью уполномоченного сотрудника. Эта бумага послужит доказательством, что вы со своей стороны выполнили все обязательства перед банком

Обратите внимание на формулировку, в ней должно быть указано, что финансовых претензий у банка к вам нет

Иногда случаются системные сбои, когда на счету обнаруживаются неучтенные проценты. При этом программа начинает автоматически начислять пени на эту неожиданно возникшую задолженность. При разбирательстве справка об отсутствии долга послужит лучшим доказательством вашей правоты.

Как правильно закрыть карту

Решение избавиться от кредитки Сбербанка принимается по различным причинам. Но просто забросить карту на полку нельзя. Даже если предварительно ее заблокировать, кредитный договор будет действовать, продолжит начисляться плата за годовое обслуживание и дополнительные услуги.

Если заранее разобраться, как правильно закрыть кредитную карту от Сбербанка, то можно полностью исключить возникновение последствий.

Закрытие кредитной карты Сбера происходит за 4 шага:

- Погасить имеющуюся задолженность или снять свои личные деньги, зачисленные сверх кредитного лимита.

- Подготовить карту, документы.

- Обратиться к сотрудникам офиса и подать заявление на отказ от кредитной карты Сбербанка.

- Дождаться аннулирования договора, получить подтверждающие документы о закрытии.

Погасить задолженность или снять личные деньги

Перед тем как закрыть счет кредитной карты от Сбербанка, следует погасить долг перед банком. Узнать его размер можно любым из следующих способов:

- Через банкомат. Баланс можно запросить после ввода ПИН-кода, выбрав соответствующую кнопку меню.

- Через специалистов офиса. Потребуется предъявить паспорт, объяснив, что нужны данные о балансе по кредитке.

- Через онлайн-банк или приложение для смартфона. После выбора нужной карты на главном экране можно запросить выписку или сведения о задолженности.

- Через СМС на телефон 900. Отправить слово «Баланс», через пробел 4 последние цифры из номера кредитки.

- По телефону 900. Оператору потребуется сообщить паспортные данные, кодовое слово.

Погасить задолженность можно через кассы, банкоматы или переводом. Если на счете присутствуют собственные средства, их надо снять.

Собрать документы на закрытие

Собирать множество документов перед тем, как досрочно закрыть кредитную карту Сбербанка не надо. Банк не запрашивает отчеты об использовании средств, не требует объяснения причин прекращения обслуживания.

При обращении в офис, чтобы закрыть кредитку, клиенту надо иметь при себе паспорт. Желательно захватить саму карту. Это собственность кредитной организации, которая должна быть уничтожена сотрудниками в присутствии клиента.

Подписать заявление

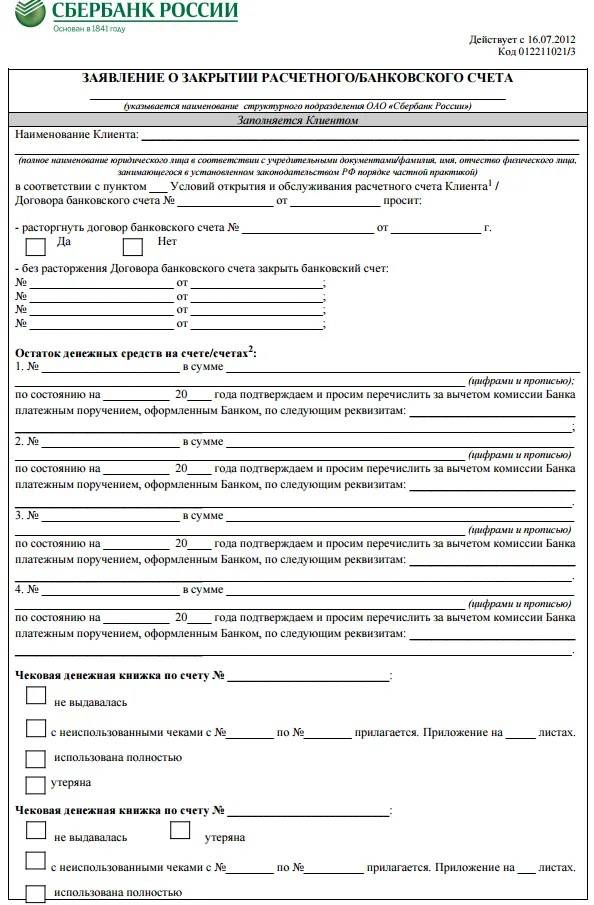

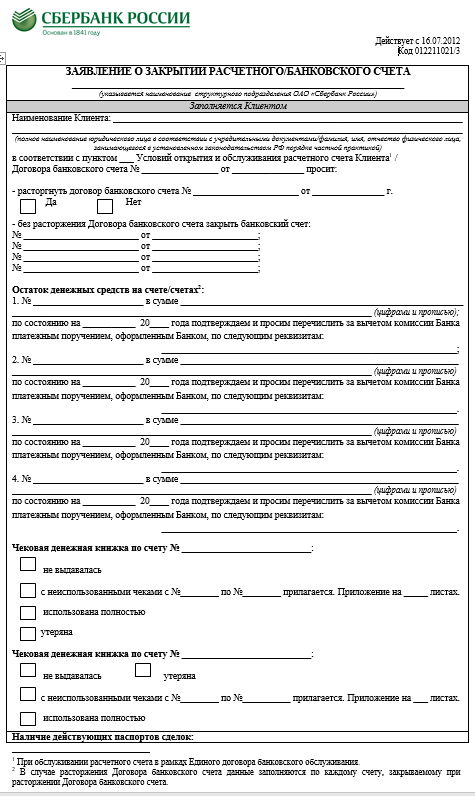

Заявление на расторжение договора и закрытие счета, связанного с кредиткой, заполняет сотрудник Сбербанка. Клиенту останется поставить свою подпись после изучения содержания документа.

Законодательство не запрещает клиенту самостоятельно подготовить заявление на закрытие счета и не оговаривает его форму. Но обычно необходимости самостоятельно подготавливать документ не возникает.

При самостоятельной подготовке заявления в нем должны присутствовать следующие данные:

- реквизиты счета и договора;

- Ф.И.О. и паспортные данные клиента;

- данные о структурном подразделении Сбербанка, где обслуживается счет;

- просьба о закрытии счета и расторжении договора.

Получить уведомление о закрытии

Кредитная карта разрезается сразу в присутствии клиента после получения сотрудником подписанного заявления и проверки отсутствия долга. Но моментально закрыть счет по ней не могут. Технические особенности платежных систем допускают отложенное списание.

Когда договор будет закрыт, соответствующая информация появиться в онлайн-банке, если клиент продолжает пользоваться другими продуктами Сбербанка. А также он может уточнить информацию о том, закрыли счет или еще нет, по телефону 900 или в офисе кредитной организации.

Получить подтверждающие документы

При обращении в офис для закрытия кредитного договора клиент может получить выписку по счету с указанием отсутствия долга. Этот документ может быть заверен сотрудниками банка. Но он будет подтверждать только отсутствие долга на конкретный момент и ничего более.

Справка о закрытии карты и счета выдается позднее, когда они действительно будут закрыты. Для ее получения придется вновь обратиться к сотрудникам кредитной организации.

В документе обязательно указывается следующая информация:

- реквизиты договора;

- Ф.И.О., паспортные данные клиента;

- данные счета (не карты);

- сведения, что счет закрыли;

- данные об исполнении клиентом обязательств по договору.

Справку рекомендуется сохранить. Она может понадобиться при возникновении споров с банком, например, из-за неправильно переданной информации в БКИ или при появлении финансовых претензий. Именно справка об исполнении обязательств или закрытии карты служит доказательством для суда, если потребуется. Выписка для этих целей не подходит.

Если что-то пошло не так ^

Самые последние штрихи в закрытии карты – это справки о закрытии картсчёта и об отсутствии долга перед банком. Если вы забыли получить эти справки, то у вас вновь может образоваться задолженность (например, за обслуживание карточного счёта). Придётся оплатить долги и опять посетить банк для окончательного закрытия счёта, и обязательно потребуйте от сотрудников банка эти справки. Храните их несколько лет.

Но бывает такие ситуации, что даже после грамотного закрытия карты у вас образовывается задолженность (непонятно по каким причинам). В этом случае не надо расстраиваться. Напишите официальную претензию банку о необоснованном предъявлении вам дополнительных выплат. К ней приложите копию справки по закрытию счета и отсутствию задолженности. Банк должен будет дать официальный ответ с обоснованием законности выставляемых им комиссионных услуг. Но обычно банк снимает эти выплаты, списывая их на внутреннюю ошибку. В любом случае правда на вашей стороне!

Как правильно закрыть кредитную карту: пошаговая инструкция

Если обслуживание кредитки выливается в круглую сумму, закройте ее как можно скорее. Но для этого мало просто покрыть задолженность и избавиться от карточки. Действуйте правильно.

Итак, как досрочно закрыть кредитную карту, если она приносит убытки?

1. Погасите задолженность полностью.

Актуальные сведения о долге можно получить:

- в офисе кредитора;

- при помощи онлайн-сервисов: мобильного приложения, интернет-банка;

- по номеру горячей линии.

Кладите на счет средства в полном объеме. Если вы внесете сумму меньше хотя бы на рубль, карточка не закроется, и вам продолжат начислять все ежемесячные платежи за обслуживание. Лучше всего оплачивать долг в кассе банка, чтобы деньги поступили на счет в этот же день, а размер задолженности не увеличился. При погашении долга через терминал перевод может поступить лишь на следующий день, и внесенных средств уже не хватит.

2. Откажитесь от всех активных платных услуг (страховки, мобильного банка).

3. Подайте заявление в письменном виде на расторжение договора и закрытие счета.

Есть два способа подать заявление:

- Прийти в банковское отделение (вместе с карточкой и паспортом).

- Отправить заявление по e-mail (если на территории вашего города нет представительства кредитора, или же банк занимается только дистанционным обслуживанием).

Проконтролируйте, чтобы банковский работник уничтожил карту в вашем присутствии. Все данные по счету находятся на магнитной полосе и в электронном чипе, поэтому кредитку разрезают на несколько частей. Если банк оказывает только онлайн-услуги, то после закрытия счета держатель должен сам уничтожить карту.

В среднем рассмотрение заявления банком занимает 45 дней. Кредитору требуется время на подтверждение полного погашения задолженности и отсутствие безналичных расходных операций, которые списываются по прошествии некоторого времени.

4. Возьмите справку о закрытии карты и отсутствии задолженности.

Взять справку вы можете в офисе банка или по почте. На документе должна быть проставлена печать кредитной организации. Некоторые компании выдают справку по истечении определенного срока, например, через 30 дней с момента закрытия.

Не пренебрегайте этой важной процедурой. Справка может вам потребоваться в том случае, если банк предъявит претензии о наличии долга

В связи с этим хранить ее нужно минимум в течение трех лет (период исковой давности по гражданским делам).

Что произойдет, если закрыть кредитку неправильно

Представим ситуацию, когда клиент отказался от услуг банка неправильно. Он проверил баланс, закрыл задолженность, разрезал пластик. Что произойдет через некоторое время:

- Со счета спишется комиссия за обслуживание.

- Будет списываться и оплата дополнительных услуг.

- На балансе клиента возникнет задолженность.

- Клиент не погасит задолженность вовремя.

- Банк будет начислять штрафы и пени.

- Через некоторое время клиенту позвонят из службы безопасности банка.

Задолженность, которая возникает по этой схеме, редко превышает 500-1000 рублей. Для многих людей, это незначительная сумма. Урон бюджету наносит не требование оплатить маленькую сумму, а испорченная кредитная история. Из-за просрочки клиенту в будущем могут отказать при выдаче кредита или оформить займ на меньшую сумму.

Теперь вы знаете, как правильно закрыть кредитную карту. Выполните все пункты инструкции, чтобы избежать возможных претензий со стороны банковской организации. Помните, что итогом процедуры должна быть справка, подтверждающая отсутствие задолженности.

Автор статьи:

Как закрыть счет быстрее

Информация обо всех кредитках попадает в БКИ и учитывается при расчете долговой нагрузки заемщика. Причем банки обычно считают, что по всем кредиткам лимит человек будет использовать полностью. Это может создать помехи при получении одобрения по ипотеке или другому крупному кредиту. В этой ситуации у клиента возникает проблема, как быстро избавиться от кредитки и закрыть договор.

Полное единовременное погашение долга, наличие других счетов в Сбербанке, другие действия клиента не позволяют ускорить процедуру. Закрыть договор раньше, чем через 30 дней, сотрудник кредитной организации не сможет. Более того, банк оставляет за собой право иногда увеличить срок проведения процедуры до 45 дней. Это может произойти из-за праздников или обнаружения, что клиент совсем недавно пользовался пластиком за границей.

Причины ареста кредитной карты

Когда у вас появляются проблемы с выплатой кредита, начинаются просрочки и звонки от банка с просьбой погасить задолженность, то вы должны понимать – это не может продолжаться бесконечно. Никто про вас не забудет, долг вам не простит и кредит ваш никуда волшебным образом не исчезнет.

Банки и иные финансовые учреждения крайне заинтересованы в том, чтобы вернуть свои деньги и проценты, начисленные на них. Если заемщик не делает это добровольно, то вам несколько месяцев будут звонить, писать, а потом обратятся в суд за помощью, а именно – за принудительным взысканием.

Суд, как правило, всегда находится на стороне банка, потому как финансовое учреждение свои обязательства выполнило, выдало вам деньги в долг, а вот вы свои нет, раз не хотите их возвращать. И принимается судебное решение о взыскании долга, которое передается судебным приставам.

Судебные приставы открывают исполнительное производство, и в его рамках начинают искать имущество заемщика. Они делают запрос во все крупные банки России, и если получают данные о том, что в каком-то банке есть счета должника, то пристав направляет в банк требование о блокировке этих счетов, либо о списании денежных средств, если они там имеются.

Что могут заблокировать:

- Дебетовые счета;

- Зарплатные счета;

- Вклады.

Тут важно понимать, что приставы не видят назначение счета, и что это кредитка, они тоже не знают. По идее, средства на кредитной карте не могут блокироваться и тем более изыматься, потому что они принадлежат банку, а не вам

Но увы, пристав этого не знает, и ему это нужно еще доказать.

Какие могут быть причины взыскания:

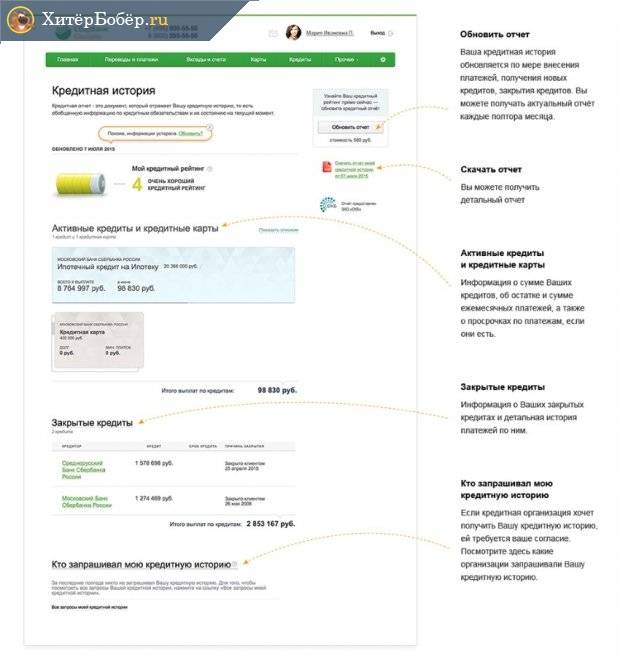

- Возникновение просроченного долга по кредиту. Узнать подробности вы можете путем проверки кредитной истории.

- Вы не оплатили обязательные платежи, например, просрочили платеж по коммуналке, алиментам, налогам или штрафам. Проверить такой вариант можно на портале Госуслуги, для этого понадобится подтвержденная учетная запись. Также можно посмотреть на сайте ФССП, либо МФЦ.

- Вы являетесь участником судебного спора, и он был решен не в вашу пользу. В этом случае надо искать информацию на официальном сайте того суда, которое вынесло решение.

Срок взыскания долга по кредитной карте у судебного пристава

Если банк самостоятельно не может вернуть имеющуюся задолженность по кредитной карте, он обращается в суд или продает долг коллекторам. В первом случае после слушания дела должнику выдается исполнительный лист для выполнения всех требований банка.

Клиент автоматически вносится в черный список банков и базу судебных приставов. Теперь они обязаны взыскать денежные средства, включая все компенсации и штрафы, с недобросовестного пользователя карты.

Сотрудничайте с судебными приставами по вопросам оплаты задолженности. Это убережет Ваши карты от ареста, а Вас от переживаний и возникновения неприятных ситуаций

Каков же срок давности по кредитной задолженности у приставов? Срок исполнительного производства утвержден Федеральным законом №229. Согласно российскому законодательству, полномочия пристава на взыскание долга бессрочны до полного погашения задолженности.

Иногда, опираясь на особые исключения и важные основания, срок взыскания долга может быть прекращен судебными приставами из-за невозможности реализации исполнительного производства.

Обычно это происходит при отсутствии имущества, доходов и недвижимости у должника. На практике такие случаи встречаются крайне редко и применяются к суммам, не превышающим 500 тысяч рублей.

Особенности закрытия кредитной карты банка Открытие

Чтобы закрыть кредитную карту банка Открытие следует осуществить аналогичный порядок действий, описанный выше.

Основная сложность, с которой сталкиваются держатели кредиток при отказе от них – это закрытие задолженности. Здесь нужно понимать один важный момент, связанный с начислением процентов.

Если клиент использовал кредитный лимит и не уложился в беспроцентный период, на задолженность ежедневно будут начисляться проценты. Но списывается сумма начисленных процентов один раз в месяц. Поэтому после закрытия всей суммы задолженности и поступления последнего платежа на счет необходимо уточнить сумму начисленных процентов и погасить ее.

Уточнить сумму начисленных процентов можно двумя способами:

- дождаться выставления следующей выписки и посмотреть начисленную сумму;

- после поступления последнего платежа, закрывающего задолженность, обратиться к сотруднику банка и уточнить необходимую сумму для закрытия.

Разберем на примере, откуда берется финальная сумма процентов.

Предположим, что выписка по вашей карте формируется 1 числа. Вы погашаете свою задолженность по карте 10 числа. В период с 1 по 10 задолженность на карте имелась, и на нее начислялись проценты. Начиная с 11 числа проценты начисляться прекращают, т.к. задолженность погашена. 1 числа следующего месяца в выписке будут отражены последние проценты за период с 1 по 10 число, которые следует оплатить.

Погасить задолженность следует также точно в копейку, поскольку для закрытия счета переплаты на нем также не должно быть. К тому же вывести положительный остаток с кредитки бывает сложнее, поскольку за снятие в банкоматах или переводы по большинству карт взимается комиссия.

После этого можно приступать к закрытию счета.

А может оставить все как есть?

Даже кредитки без долгов нужно блокировать при их не востребованности. Если все оставить, как есть, будут нежелательные последствия. Так, лежащие дома кредитные карты нередко становятся причиной для отклонения заявки на потребительский кредит или ипотеку. В лучше случае – снижении запрашиваемой суммы или повышения итоговой ставки.

Происходит подобное из-за того, что ФКУ при рассмотрении анкеты рассчитывает не только доходы, но и расходы. К последним причисляются и возможные траты по кредитке, так как заемщик может активировать и растратить лимит. Все это сказывается на расчетах и на конечных условиях. Поэтому перед ипотекой или крупной ссудой лучше распрощаться с неактивными картами.

Неактивированную карту просто выбрасывать нельзя. Во-первых, ей могут воспользоваться злоумышленники. Во-вторых, необходимо закрывать привязанный к пластику кредитный счет. Не забывайте, что блокировка кредитки не освобождает держателя от начисления процентов. Не спасет и заканчивающийся срок действия – многие карточки автоматически перевыпускаются.

Последствия закрытия долга

Если подойти к процедуре закрытия счета ответственно, о долге по кредитной карте можно будет забыть навсегда

Важно исключить вероятность образования новых задолженностей. Невыплата суммы за обслуживание кредитной карты может привести к нежелательным последствиям, вплоть до судебного разбирательства

Документальное подтверждение

Заявление на закрытие счета не является официальным подтверждением прекращения обязательств перед банком. В некоторых случаях банки отказываются выдавать дополнительные документы, мотивируя тем, что заверенного заявления и чека об оплате вполне достаточно. На самом деле это не так. Банк в обязательном порядке должен выдать официальную справку о том, что счет кредитной карты закрыт и претензии к заемщику отсутствуют.

Вероятные риски

В случае, когда заемщик не выполнил какой-то из пунктов инструкции, его ожидают серьезные последствия:

- начисление штрафов на остаток долга;

- ухудшение кредитной истории;

- обращение в суд.

Иногда банк может не спешить обращаться в суд и ждать пока сумма долга достигнет более внушительных размеров за счет начисленных штрафов. По этой причине заемщик может просто не знать о том, что у него имеется непогашенная задолженность. Если же банк обратился в суд, то единственным подтверждением может стать только официальная справка из банковского офиса о том, что договор закрыт. Без этого документа суд посчитает кредит действительным и обяжет заемщика выплатить задолженность с учетом штрафа.

Важно!

Иногда банковские сотрудники не уведомляют об остатке суммы долга, если речь идет о незначительной сумме. В таком случае судебные разбирательства не грозят, но кредитная история может существенно ухудшиться, так как в базе данных автоматически будет фиксироваться информация о том, что у заемщика имеется непогашенный кредит, по которому отсутствуют регулярные выплаты.

Погашайте в 2 раза выше минимального платежа

Сразу скажу: чудесных схем, с помощью которых можно моментально погасить кредитную карту, в природе не существует. Мои советы – из собственного опыта, оплачены моим опытом и потерянными рублями.

Самый первый совет – это платить на порядок выше минимального платежа. Большинство банков предлагают оплатить минимальный платеж в 3-8% от суммы задолженности плюс проценты.

К примеру, сумма долга составляет 30 000 рублей и ставка определена в 20%. Следовательно, в первый месяц вы заплатите 2000 рублей, из которых 500 рублей уйдут в пользу банка и только 1500 рублей уйдут на погашение кредита. На второй – 1900, комиссия – 475, далее – 1800, комиссия – 451.

Но стоит внести в первый месяц 4000 рублей, а не 2000, то платеж на второй месяц составит уже 1766 рублей вместо 1900, а сумма процентов составит 441 рубль. Внесение на второй месяц те же 4000 рублей сокращает платеж до 1450 рублей против 1800 в первоначальном варианте.

Лучше всего погашать в 3-4 раза больше минимального платежа – тогда переплаты будут минимальными.

Обращается ли взыскание на кредитный счет?

Взыскание денежных средств, находящиеся на кредитном счёте, возможно на основании решения суда и судебными приставами на основании постановления о возбуждении исполнительного производства. Если должник отказывается вносить платежи добровольно, то приставы накладывают арест на счета и списывают долг, как в обычном, так и в принудительном порядке.

Важно знать, что если предоставлена рассрочка по оплате кредита (по согласованию банка и должника), то приставы не имеют право взыскать долг принудительно, то есть запрашивать всю сумму. В случае, если приставы списали всю сумму, при предоставленной отсрочке, то лицо, вправе обратиться в суд с заявлением и приложенными документами