Как это работает?

Разобраться с тем, что предлагает Совкомбанк в рамках спецпрограммы «Кредитный доктор», помогает изучение условий – подробно о них рассказываем ниже.

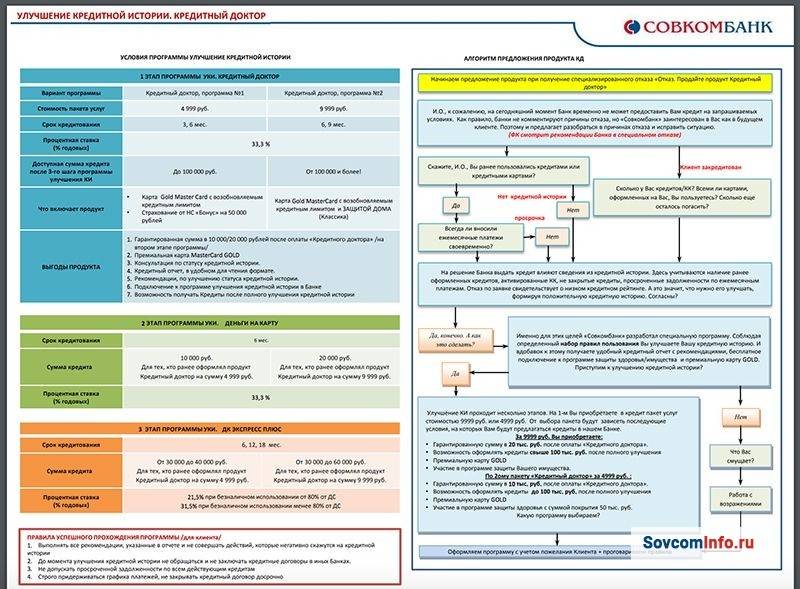

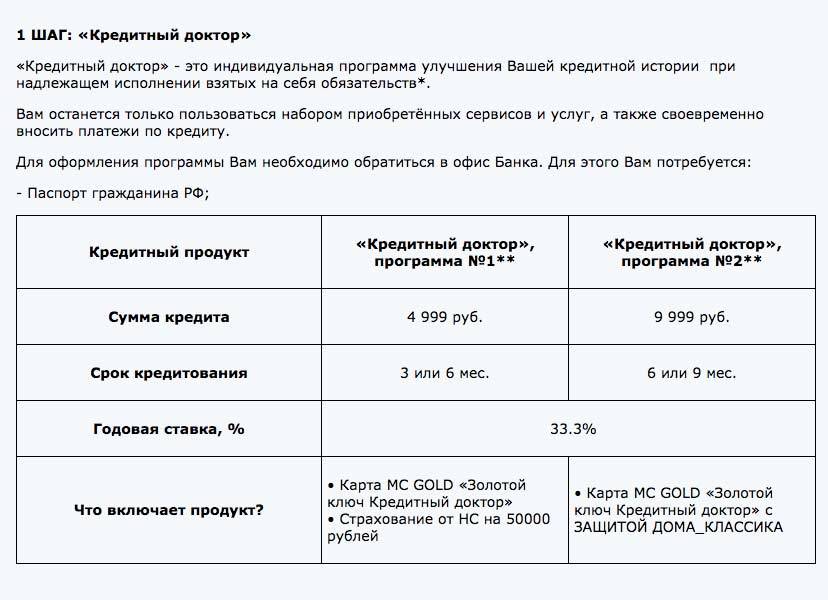

Первый этап – «Кредитный доктор»

Итак, «Кредитный доктор» Совкомбанка – как это работает? Участнику спецпрограммы выдается вспомогательный кредит. Если погашать его в установленные сроки, то данные о своевременных платежах направляются в Базу кредитных историй и перекрывают прежние просрочки.

Нюансы:

- для оформления требуется только паспорт;

- консультация с предоставлением данных о кредитной истории и рекомендациями по улучшению репутации бесплатные;

- условия кредитования определяются для каждого заемщика индивидуально.

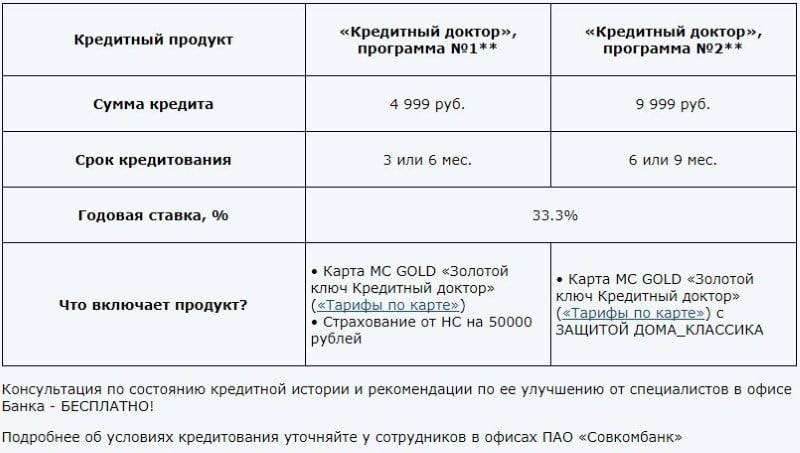

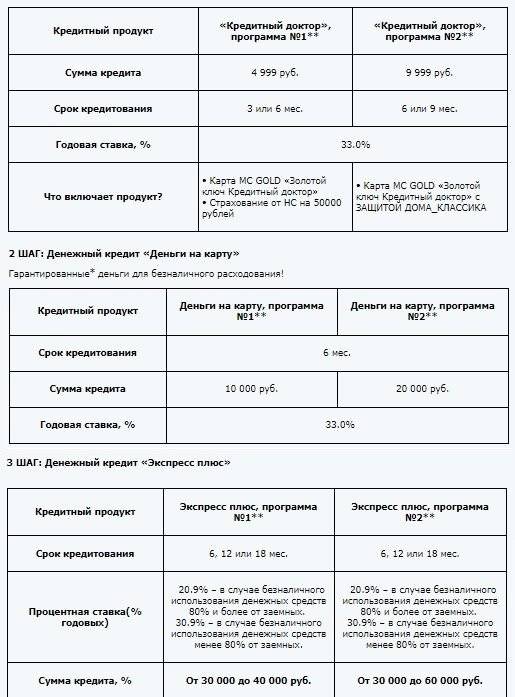

Таблица 1

| Подпрограмма № 1 | Подпрограмма № 2 | |

| Сумма, руб. | 4999 | 9999 |

| Срок, мес. | 3-6 | 6-9 |

| Процент | 33,3 |

На заметку! Чем хуже репутация, тем продолжительнее должно быть время кредитования по «Доктору».

В рамках первой подпрограммы оформляется карта GOLD «Золотой ключ». На нее перечисляется одобренная сумма займа. Плюс оформляется страхование жизни от несчастного случая на 50 тыс.руб. При второй подпрограмме – карта «Золотой ключ» дополняется получением страховки на защиту недвижимости.

Оформление кредитной карты является обязательным условием участия в программе. Выдается сразу, и хотя она не персональная, то есть на лицевой стороне нет имени и фамилии заказчика, за выдачу придется заплатить. Фактически получается, что за свою лояльность в выдаче кредита заемщику, которому все отказывают, банк просит вознаграждение – как минимум 4,5 тыс.рублей.

Основные условия карты GOLD «Золотой ключ» следующие:

Таблица 2

| Проценты по задолженности | 24,9 |

| Срок | 7 лет |

| Размер минимального платежа в месяц | не менее 10% от одобренного займа |

| Льготный период | До 56 дней |

| Комиссия по задолженности | 36% |

| Ежегодная плата за обслуживание | Нет |

| Открытие | бесплатно |

| Комиссия за обслуживание (списывается разово при оформлении) | 4499 руб. (для первой подпрограммы) 9999 руб. (для второй подпрограммы) |

| Комиссия за второй и последующие годы | 1900 руб./год |

| Проценты на остаток свыше кредитных средств | 5 |

| Самостоятельное пополнение | 100 руб. (в кассах банка) |

Оплата ЖКХ с карты:

| Нет 2,9% |

Смс-информирование:

| Нет По тарифам СовкомLine (уточняйте при оформлении – в регионах отличаются) |

Будьте внимательны! Банковские служащие скажут, что карта бесплатная, – и это действительно так. Но за первый год обслуживания придется заплатить 4,5 тысячи рублей, а за каждый последующий год – еще по 1,9 тыс.руб. Тарифы на обслуживание карты могут отличаться в зависимости от региона.

Важно! Необходимо тщательно прочитать условия выдачи карты. Например, если после оформления владелец не сообщает банку о недееспособности или желании признать банкротство, то он обязан выплатить штраф в размере 3 тыс.руб

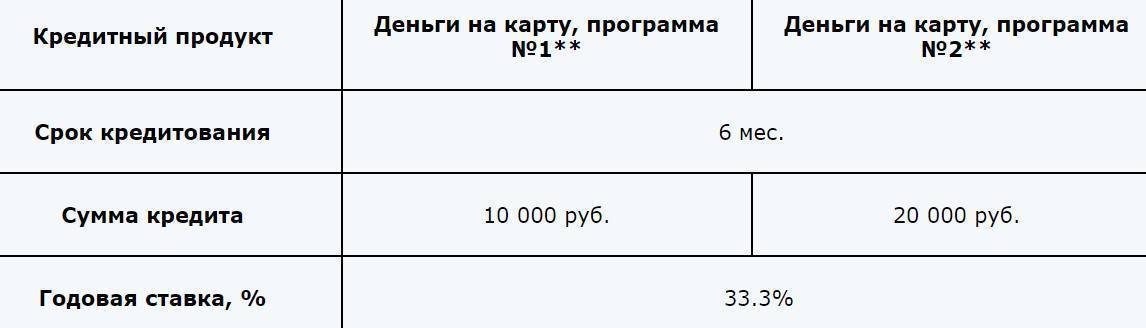

Второй этап – «Деньги на карту»

После успешного прохождения первого этапа заемщик получает гарантированную сумму на карту. Многие из тех, кто заинтересовались «Кредитным доктором» Совкомбанка, разочаровываются, когда узнают отрицательный ответ на вопрос «Получаешь ли деньги на руки?» – в отзывах часто встречается не просто недовольство, но и обвинения в мошенничестве, афере и маркетинговых ловушках.

Следует четко понимать, что «живые» деньги человек не получает, а все одобренные и помещенные банком на ранее оформленную карту GOLD «Золотой ключ» деньги вы сможете тратить только безналичным способом. При этом за эту возможность придется возвращать потраченное с процентами и немаленькими, внося на счет собственные средства.

На втором этапе также выделяются две подпрограммы с индивидуальными условиями кредитования:

Таблица 3

| Первый вариант | Второй вариант | |

| Сумма, тыс.руб. | 10 | 20 |

| Срок, мес. | 6 | |

| Процент | 33,3 |

Третий этап – «Экспресс +»

Совкомбанк на 3 этапе «Кредитного доктора» предлагает денежный кредит «Экспресс +» на следующих условиях двух подпрограмм:

Таблица 4

| Экспресс + 1 | Экспресс + 2 | |

| Срок, мес. | 6, 12, 18 | |

Проценты при безналичном использовании

| 21,5 31,5 | |

| Сумма | 30000-40000 | 30000-60000 |

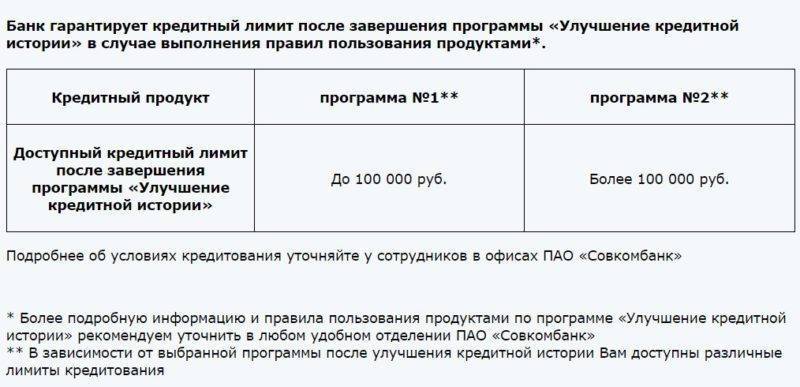

На заметку! После успешного прохождения всех трех этапов программы по улучшению кредитной репутации и выполнении взятых обязательств заемщику гарантируют одобрить дополнительный кредит до 100 тыс.руб., который уже можно снять наличными.

Регуляция и лицензии «Совкомбанка»

Чтобы не попасться в ловушку недобросовестной организации, важно ознакомиться с ее нормативной и лицензионной базой. Итак, узнаем, что нам в этой связи способен предоставить «Совкомбанк»

Лицензия и регулятор

ПАО «Совкомбанк» получил лицензии Центробанка России:

- На осуществление банковских операций – номер 963.

- На осуществление банковских операций и драгоценными металлами – номер 963.

- На осуществление депозитарной деятельности – номер 144-11962-000100.

- На осуществление дилерской деятельности – номер 144-11957-010000.

- На осуществление брокерской деятельности – номер 144-11954-100000.

- Лицензия криптографии.

Все они представлены на официальном сайте самого учреждения и ресурсах ЦБ РФ. Кроме того, банк входит в Государственную систему страхования вкладов, Национальную ассоциацию участников фондового рынка и другие крупные реестры. ПАО подчиняется действию 395-I-ФЗ «О банках и банковской деятельности».

Связаться с представителями сервиса «Кредитный доктор» можно несколькими способами:

Пользовательское соглашение по программе «Кредитный доктор»

Как указано на официальном сайте компании i.doktor.kr, программа улучшения кредитной истории «Кредитный доктор» регламентирована «Общими условиями Договора потребительского кредита». По сути, это и есть Пользовательское соглашение

Разберем отдельные его положения, на которые, как нам кажется, стоит обратить внимание, чтобы впоследствии у вас не возникло финансовых проблем

К примеру, при наличии у вас неоплаченной задолженности банк вправе списать средства с карты, как только они появятся, в одностороннем порядке и без предупреждения. Это значит, израсходовать их по-другому, даже если вы это планировали, не получится.

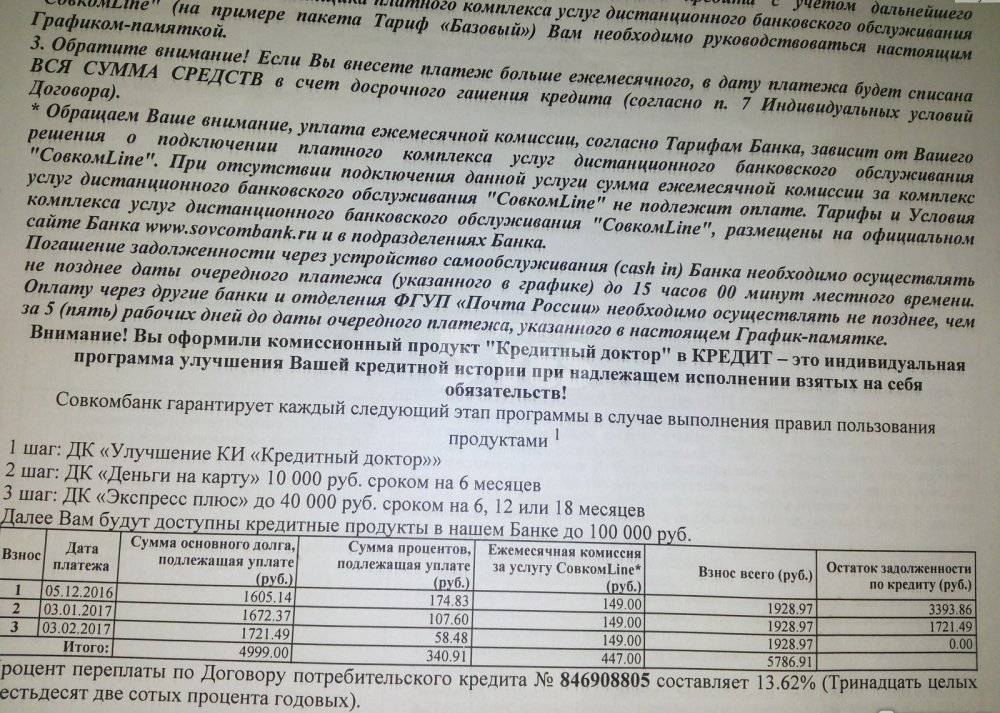

При этом само погашение считается исполненным только после поступления денежных средств на счет организации, да еще и не позднее 18.00 МСК (иначе засчитаются вообще следующим днем). В ситуации с переводом по реквизитам это может занять несколько дней, а значит, проценты по долгу будут начисляться и дальше, а в случае с плановым погашением, когда обработка платежа приведет к нарушению сроков, просто возникнет первая задолженность.

Перечисленные вами деньги в первую очередь идут на погашение процентов и неустоек (сумма самого кредита не уменьшается) и только потом – в счет основного займа.

Интересно, что возможна ситуация, когда вы имеете право вообще не платить проценты по кредиту. Это происходит, если вы оформили аналогичный кредит в течение 90 дней с момента вступления в силу соглашения с «Совкомбанком» в другом банке и его полная стоимость ниже, чем у последнего. Разумеется, все придется подтвердить документально. Это не считается досрочным погашением – просто закрытие договора.

Само же досрочное погашение допустимо только с уплатой процентов за фактический срок пользования заемными средствами. Сроки возврата устанавливаются с учетом типа кредитования – потребительское/целевое.

В целом документ выглядит достаточно безобидно, однако все вышеперечисленное, скорее, можно отнести к кредитованию, а «Кредитный доктор» на первом этапе средств вам не предоставляет – вы просто платите ему за работу над своей репутацией в банковской среде.

Улучшение кредитного досье: три этапа программы

Как уже упоминалось ранее, программа финансовой реабилитации от Совкомбанка подразумевает прохождение заемщиком трех стадий, предусматривающих для него конкретные условия получения и погашения ссуды. Каждый последующий этап характеризуется увеличением для клиента суммы предлагаемого заимствования. Банк предоставляет гражданину, воспользовавшемуся данным продуктом, возможность продления периода кредитования и уменьшения ставки годового процента, применяемого к остатку фактической задолженности. По результатам успешного прохождения заемщиком всех трех этапов данной программы банк-кредитор предлагает ему оформление ссуды на сумму до или свыше 100 (ста) тысяч рублей.

Как уже упоминалось ранее, программа финансовой реабилитации от Совкомбанка подразумевает прохождение заемщиком трех стадий, предусматривающих для него конкретные условия получения и погашения ссуды. Каждый последующий этап характеризуется увеличением для клиента суммы предлагаемого заимствования. Банк предоставляет гражданину, воспользовавшемуся данным продуктом, возможность продления периода кредитования и уменьшения ставки годового процента, применяемого к остатку фактической задолженности. По результатам успешного прохождения заемщиком всех трех этапов данной программы банк-кредитор предлагает ему оформление ссуды на сумму до или свыше 100 (ста) тысяч рублей.

Цель и задача программы

Цель программы для заемщика – создание ему благоприятной репутации добросовестного плательщика, способного своевременно погасить взятый кредит. Задача участника программы на каждом этапе – вовремя выплачивать банку полученную ссуду в соответствии с действующими условиями её погашения и обслуживания, соблюдая установленные сроки внесения необходимых платежей. Выполнение данной задачи является обязательным условием для перехода заемщика на следующую стадию участия в программе.

Этапы программы

Более подробно рассмотрим программу осуществления «Кредитного доктора»

Более подробно рассмотрим программу осуществления «Кредитного доктора»

Этап первый

Именно на этом шаге у заемщика чаще всего возникает впечатление, что его просто обманывают. Причина — в том, что физическому лицу предлагается подписать договор на получение займа, но деньги ни наличными, ни на кредитке он не получает. Все, что выдается — это карта MasterCard.

Пользоваться ей можно на территории, как России, так и ближнего зарубежья. Дополнительно жизнь должника страхуется на 50 тысяч рублей.

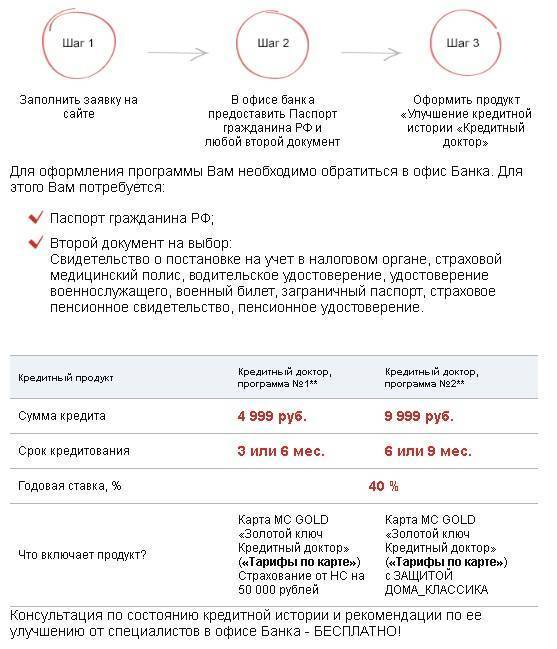

Вступить в программу Кредитный доктор Совкомбанк приглашает любого гражданина России, достигшего совершеннолетия. Максимально возможный возраст — 65 лет. Помимо паспорта предоставляется второй документ по выбору: водительское удостоверение, ИНН, полис ДМС, СНИЛС, загранпаспорт и т. д. У мужчин моложе 27 лет могут потребовать военный билет с отметкой об отсрочке либо о прохождении службы.

Финансисты особо подчеркивают, что первый этап программы кредитного доктора не имеет ничего общего с реальным займом. Заемщик платит за услугу, за исправление его КИ. Но банк свои действия оформляет в виде договора займа с начислением процентов.

По отзывам тех, кто уже воспользовался кредитным доктором, на первой ступени предлагаются два варианта действий:

- Соглашение подписывается на 4 999 рублей под 48% годовых. На руки они не выдаются. Погашать задолженность нужно в срок 3-6 месяцев строго фиксированными аннуитетными платежами.

- Сумма — 10 000 рублей. Срок кредитования — 6 или 9 месяцев. Процентная ставка — 48% годовых.

В обоих случаях на руки клиент получает только карту, на которой нет ни копейки, и страховой полис.

Второй этап

Если предшествующий шаг проделан в полном соответствии с требованиями банка, заемщика допускают к следующей стадии. Здесь уже на карту перечисляются деньги — 10 или 20 тысяч в зависимости от первоначально выбранного варианта.

Процентная ставка на втором этапе — 33,3% годовых. Деньги с карты рекомендуется тратить для оплаты за товары или услуги в безналичном варианте. За обналичивание берется комиссия.

Третий этап

Если предшествующие действия заемщика полностью укладываются в требования кредитного доктора Совкомбанка, на очередной ступени ему предлагается оформить займ «Экспресс Плюс». И здесь возможны отличия в зависимости от изначально выбранного варианта:

- На выданную ранее карту зачисляется не более 30-40 тысяч рублей. Вернуть полученное предстоит в течение 6-12-18 месяцев.

- Физическое лицо получает в свое распоряжение 30-60 тысяч рублей. Срок погашения — 6-12-18 месяцев.

Для обоих вариантов на третьем этапе общим остается одно: деньги предпочтительно расходовать в безналичном варианте для оплаты услуг или товаров. Если зафиксировано обналичивание более 20% от всей полученной суммы, процентная ставка за весь период действия программы кредитный доктор начисляется из расчета 30,9% годовых. Если средства потрачены по безналу, платить за их использование придется по ставке 20,9% годовых.

Неизменным остается запрет на досрочное погашение, задержки с оплатой и любые другие отступления от предложенного графика платежей.

Этап четвертый и последний

Тем, кто выдержал испытания на предыдущих стадиях, выполнял все рекомендации, Совкомбанк готов предложить стандартный потребительский займ на сумму:

Тем, кто выдержал испытания на предыдущих стадиях, выполнял все рекомендации, Совкомбанк готов предложить стандартный потребительский займ на сумму:

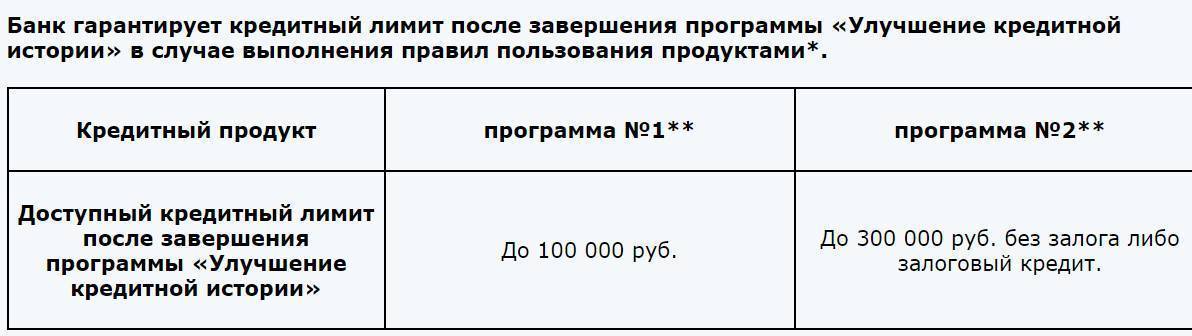

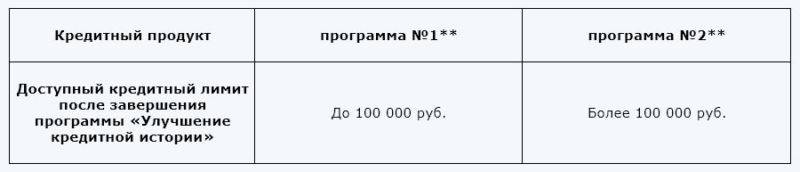

- до 100 000 рублей, если для «излечения» кредитной истории был выбран первый вариант;

- до 300 000 без залога, если работа шла по второму сценарию. Если требуется большая сумма, кредитор оставляет за собой право потребовать предоставить обеспечение.

Условия кредитования обсуждаются персонально для каждого. При этом финансовая организация оставляет за собой право отказать в выдаче займа на третьем этапе программы по условиям или критериям, не имеющим прямой зависимости с состоянием кредитной истории.

Описание этапов программы

Распишем каждый этап подробнее.

Первый этап

Это непосредственно сам «кредитный доктор». Его главное отличие от других этапов в том, что вы не получаете деньги на руки. Вы доказываете банку, что вам можно доверять. От 3 до 9 ежемесячных платежей докажут вашу ответственность.

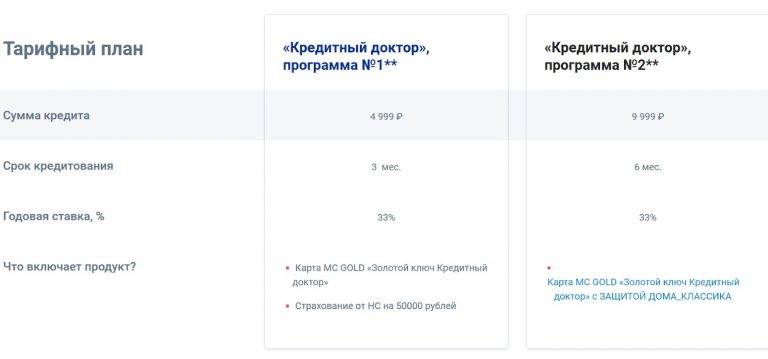

На каждом из этапов на выбор предоставляется 2 программы, которые различаются сроком, суммой и типом страховки. Если кредитная история сильно испорчена, то лучше оформить программу №2, так как она более долгосрочная.

| Программа №1 | Программа №2 | |

| Сумма | 4 999 ₽ | 9 999 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

| Дополнительно | Карта «Золотой ключ Кредитный доктор» Страхование от несчастных случаев на 50000 рублей | Карта «Золотой ключ Кредитный доктор» со страховой программой «защита дома классика» |

Основные правила на этом и других этапах:

- Не погашайте задолженность досрочно, придерживайтесь платежей

- Не подавайте заявку на кредит ни в Совкомбанк, ни в любой другой банк. Каждый запрос фиксируется в бюро кредитных историй.

- Не совершайте просрочек. Это еще больше усугубит вашу кредитную историю.

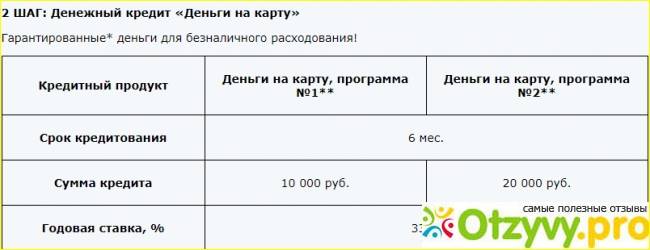

Второй этап

После успешного прохождения 1го этапа, вы можете отправить заявку на получение лимита на свою карту. Здесь уже доступны реальные деньги, с тем исключением, что тратить их можно только безналичным способом на оплату товаров и услуг.

| Программа №1 (Деньги на карту) | Программа №2 (Деньги на карту) | |

| Сумма | 10 000 ₽ | 20 000 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 6 месяцев | 6 месяцев |

| Дополнительно | Оплата только по карте, без снятия наличных | Оплата только по карте, без снятия наличных |

Третий этап

Третий этап даст вам доступ к еще бОльшему кредитному лимиту. На этом этапе можно снять часть наличных, хоть это не очень выгодно.

| Программа №1 (Экспресс плюс) | Программа №2 (Экспресс плюс) | |

| Сумма | 30 000-40 000 ₽ | 30 000-60 000 ₽ |

| Ставка | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

В чем смысл программы от Совкомбанка

Программа «Кредитный доктор» разработана специалистами Совкомбанка с целью помочь своим клиентам исправить плохую кредитную историю. Достигается это выдачей кредитов на небольшие суммы и своевременного их погашения заемщиком. Весь процесс достаточно длительный. Если вы планируете крупную покупку в кредит и знаете о возможно отказе в предоставлении денежных средств банками, то обратитесь за помощью «докторов» из Совкомбанка как можно раньше.

После прохождения всех этапов «Кредитного доктора» финансовым учреждение гарантируется улучшение кредитного рейтинга за счет подачи в Бюро кредитных историй информации о своевременном и полном выполнения условий договора кредитования. Но кроме этого, Совкомбанк дает возможность после выполнения всех условий программы оформить денежный кредит у них в размере до 100 000 ₽, а при условии выполнения повышенных обязательств Доктора, и более этой суммы.

Существуют и другие способы поправить свой рейтинг, например микрозайм в МФО или оформление потребительского кредита в магазине на приобретение какого-либо товара. Но они обойдутся существенно дороже и нет гарантии получения денег после возврата долга. Совкомбанке же сможет сам выдать вам денежные средства по завершению 3 этапов «Кредитного доктора».

Как расторгнуть договор?

Не все заемщики могут выдержать установленный «Совкомбанком» срок, ведь они получают не деньги, а пакет услуг. Реального кредитования приходится ждать месяцами. Если клиент банка принял решение отказаться от услуг организации, он вправе расторгнуть договор.

Есть варианты развития событий:

- Клиент получил страховку, за которую необходимо платить. На отказ от этого продукта есть 14 дней. Документы оформляются в отделении. Если представители банка отказываются расторгнуть соглашение, заемщик вправе обратиться в суд.

- Клиент подписал договор, денег не получил, поэтому передумал сотрудничать. Нужно написать заявление и подать в банк. Если сотрудник отказывается его принимать, нужно обращаться к начальнику, звонить в call-центр – в общем, отстаивать свои права.

Конечно, после таких действий не стоит рассчитывать, что удастся исправить кредитную историю, даже если до этого платежи были своевременными.

Внимание! Не стоит нарушать график программы, даже если есть какие-то основания. Такие действия будут расценены как недобросовестное выполнение или неисполнение взятых на себя обязательств

В итоге кредитная история испортится еще больше.

В Сети есть несколько рекомендаций, как можно не платить по условиям «Кредитного доктора»:

Написать заявление в правоохранительные органы. В этом случае предстоит предоставить правовую базу, доказывающую факт обмана банком заемщика.

Потребуется подтверждение, что сотрудники «Совкомбанка» намеренно ввели клиента в заблуждение, а истинные условия были озвучены только после подписания бумаг. В общем, потребуются серьезные доказательства.

Признание сделки недействительной. Должен помочь опытный юрист.

Некоторые специалисты считают, что в договоре есть нарушения с учетом положений ч. 1 ст. 170 ГК РФ. По другому мнению, банковское учреждение выдает кредит для оплаты своих услуг.

Условия программы

Само предложение по повышению кредитного рейтинга заемщика предполагает несколько этапов:

- Непосредственно программа «Кредитный доктор».

- «Деньги на карту».

- «Экспресс плюс».

При условии успешного прохождения всех перечисленных этапов кредитная история заемщика будет отправлена на пересмотр.

Программа «Кредитный доктор» предлагает 2 тарифных плана:

- Первый предполагает одобрение кредита в сумме 4999 рублей на срок 3 месяца либо полгода под 33% годовых. В пакетное предложение входит пластиковая карта Мастеркард Голд, а также страхование от несчастных случаев на сумму 50 тысяч рублей;

- Второй вариант – согласование займа в размере 9999 рублей на срок полгода либо 9 месяцев. Ставка – 33% годовых. Дополнительно предусмотрено использование карточки MasterCard Gold с подключенной страховкой «Защита недвижимости».

Независимо от выбранного тарифного плана клиент вносит обязательные аннуитетные платежи. Ориентировочная сумма ежемесячного минимального платежа – 1500 рублей.

При добросовестном исполнении первого шага программы, история кредитования клиента будет частично улучшена.

Следующий этап – «Деньги на карту». Предполагается, что клиент может получить в Совкомбанке определенную сумму на карточку и использовать ее для безналичных платежей.

Здесь также предусмотрены два тарифных плана на выбор получателя средств:

- В первом варианте предусмотрена возможность получить 10 тысяч рублей на полгода по ставке 33% годовых;

Второй тарифный план отличается от первого только размером суммы средств – 20 тысяч рублей.

Если обязательства выполнены добросовестно, заемщик может рассчитывать на частичное улучшение рейтинга.

Окончательно восстановить кредитную историю получится после выполнения последнего, третьего этапа программы. В нем присутствуют 2 тарифных предложения:

- Получение суммы в пределах 30-40 тысяч рублей на срок от полугода до 1,5 лет. Ставка будет отличаться в зависимости от способа траты денежных средств. Если платежи по безналу составляют менее 80% от общего объема трат, то ставка будет 30,9% годовых. В случае, когда доля безналичных платежей превышает 80%, ставка будет на уровне 20,9%;

- Условия второго тарифного плана аналогичны, кроме того, что сумма заемных средств может быть в диапазоне от 30 до 60 тысяч рублей.

Если клиент успешно справился с программой по восстановлению своего рейтинга в бюро кредитных историй, Совкомбанк предложит ему установление лимита в размере до 300 тысяч рублей. Главное условие – надлежащее исполнение обязательств при восстановлении рейтинга.

Категории клиентов, потенциальных участников программы

Допустить просрочку по взятой в банке ссуде может каждый. Однако чаще всего в предложении от Совкомбанка участвуют такие категории заемщиков:

- Те, кто после оформления ссуды в банке остался без постоянного источника дохода в силу определенных обстоятельств. В такой ситуации у человека может не остаться средств на существование, не говоря уже о внесении обязательных платежей. Данная ситуация является наиболее популярной. К сожалению, большая часть населения не застрахована от потери места постоянной работы в любое время.

- Граждане, которые оформили ссуду на себя, но выплачивать ее должны были родственники и знакомые. Также достаточно распространенная ситуация, когда настоящий заемщик не может получить средства в банке и просит сделать это своего родственника либо знакомого, а потом перестает платить по обязательствам.

- После получения займа гражданин оказался частично либо полностью недееспособен. Увы, но финансовому учреждению без разницы, с какими проблемами столкнулся его клиент.

Иногда человек может и не подозревать о наличии у него оформленного кредита. Такое происходит, если его документами воспользовались злоумышленники. В случае, если восстановить справедливость через суд не получится, клиент обязан выполнять обязательства, несмотря ни на что. Иные категории, которые перестали выполнять свои обязательства в силу различных причин.

Три главных этапа улучшения КИ в Совкомбанке

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.