Способы обналичивания и внесения средств

Кредитная карта Платинум дает возможность получать наличные в банкоматах. Снятие денег является платной операцией – стоимость услуги составляет 2,9 процента от суммы и не менее 290 рублей. Если вы пользуетесь банкоматом организации-партнера, не стоит забывать, что им может взиматься дополнительная комиссия, так что итоговые финансовые потери могут быть выше. Лучше всего для этого снимать деньги через собственные аппараты Тинькофф.

Для внесения средств есть три возможных способа

- Денежный перевод с банковской карты или пополнение через банкомат;

- Пополнение счета через банкоматы банков-партнеров. В этом случае возможно взимание комиссии со стороны кредитно-финансовой организации;

- Перевод через кассу банка по реквизитам.

Использование кредитки для оплаты товаров и услуг

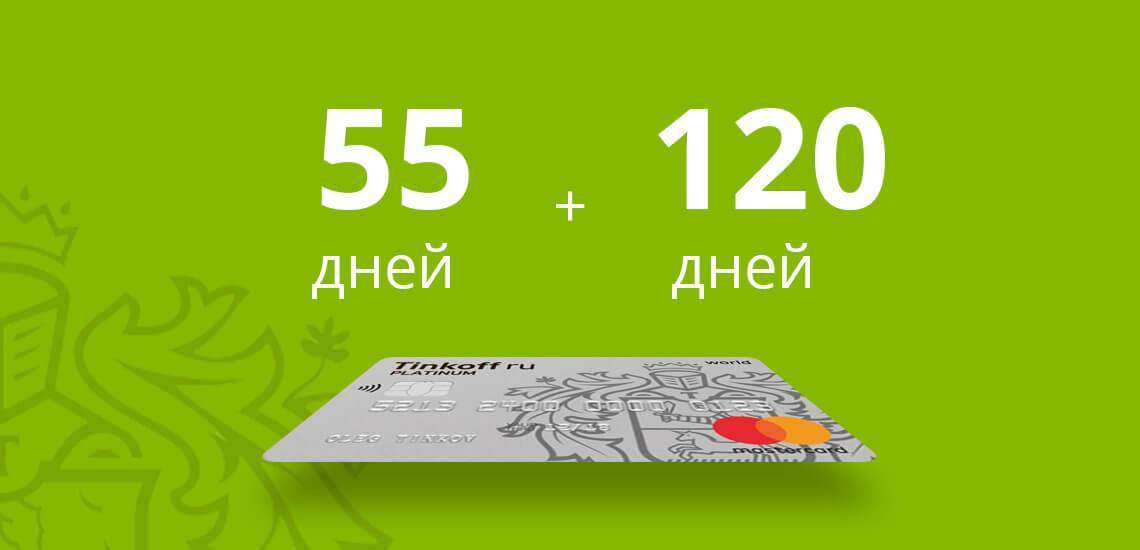

Вам полезно будет узнать о том, что полученная вами в рамках рассматриваемой программы кредитка обладает двумя льготными периодами. Первый льготный период продолжительностью 120 суток используется вами при погашении задолженностей в сторонних банковских структурах. Второй льготный период продолжительностью 55 суток используется при оплате полученной картой разнообразных товаров и услуг.

В зависимости от собственных потребностей и предпочтений вы можете использовать любой из упомянутых выше льготных периодов, а при необходимости совмещать их. При этом необходимо учитывать, что полученная вами карта обладает одним кредитным лимитом, который применяется как для погашения займов в сторонних банковских структурах, так и для оплаты различных товаров и услуг.

Если полученная вами карта обладает одобренным кредитным лимитом в размере 150 тысяч рублей, то для погашения займов в сторонних банковских структурах вы сможете потратить лишь 120 тысяч рублей. Оставшиеся 30 тысяч вы сможете использовать для оплаты различных товаров и услуг, но при совершении подобных операций льготный период будет не 120, а 55 суток.

Отдельного упоминания заслуживает тот факт, что принять участие в рассматриваемой программе может каждый при условии, что он отвечает следующим требованиям:

- Обязательное наличие гражданства РФ.

- Возраст от 18 до 70 лет.

Практика свидетельствует о том, что кредитная история клиента не оказывает практически никакого влияния на решение банка при рассмотрении заявки на участие в описываемой программе. Вам полезно будет узнать о том, что для участия в описываемой программе вам совершено не обязательно заказывать новую кредитку. Если у вас уже есть кредитка от рассматриваемой банковской структуры, то вам потребуется лишь подключить специализированную опцию «Перевод баланса».

Чтобы участие в описываемой программе было для вас максимально выгодным, рекомендуется придерживаться несколько довольно простых правил:

- Если у вас уже есть кредитка, то перед подключением опции «Перевод баланса» необходимо удостовериться в том, что на карте нет задолженности. При несоблюдении этого правила у вас может возникнуть путаница с льготными периодами. При наличии долга по обычным покупкам в первую очередь необходимо вносить ежемесячный платеж в счет его погашения, а лишь затем оплачивать долг, образовавшийся при возврате займа, полученного в сторонней банковской структуре.

- Перед тем, как принять участие в описываемой программе, рекомендуется отключить платные услуги, такие как страхование и SMS-оповещение. Это необходимо для того, чтобы полный объем вашего ежемесячного платежа до завершения льготного периода шел на погашение долга.

- До завершения льготного периода протяженностью 120 суток рекомендуется не оплачивать картой разнообразных товаров и услуг, чтобы исключить какую-либо путаницу.

Условия получения

Финансовое учреждение, формулируя свои требования к заемщику, выдвигает ряд условий, при которых риски невозврата или просрочки в оплате минимальны. Получить карту для 18-летних заемщиков довольно сложно, так как данная возрастная категория признана многими банками как наименее ответственные и недостаточно платежеспособные клиенты.

В Тинькофф Банке подобные ограничения снимаются. Высокие шансы на успешное согласование приличного заемного лимита (в среднем около 100 тысяч рублей) у граждан России в любом совершеннолетнем возрасте, вплоть до достижения 70 лет. При согласовании эмиссии предъявляют только паспорт, который удостоверяет наличие гражданства и прописки на территории страны.

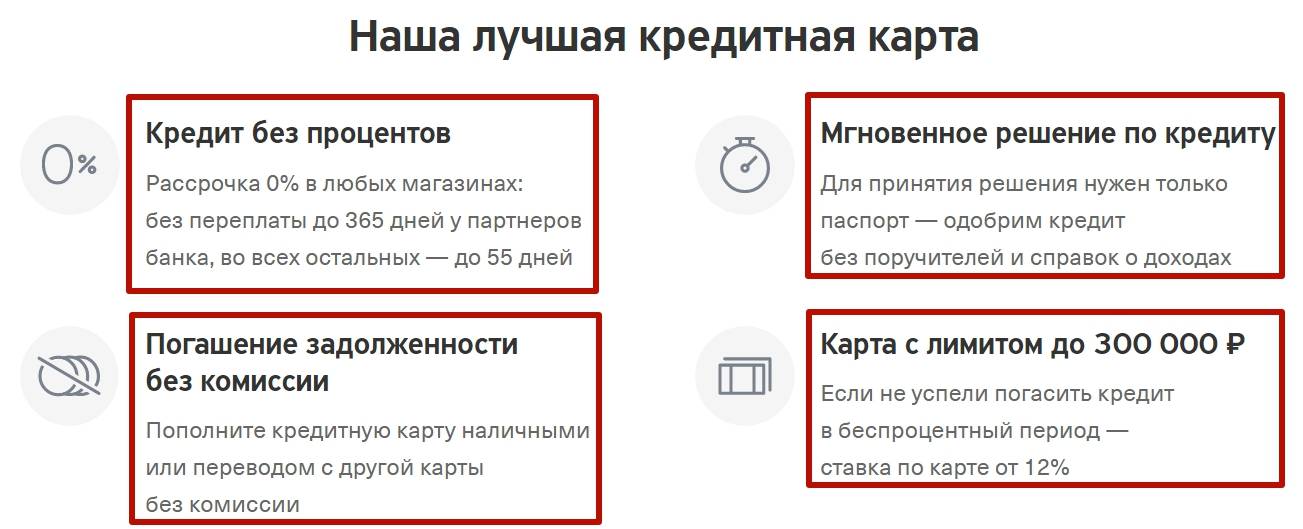

Преимущества обслуживания карт Тинькофф банка

Большинство пластиков данной финансовой организации разработаны таким образом, чтобы у клиента была возможность оформление денежных средств с минимальными для себя потерями. Выделим наиболее очевидные достоинства условий обслуживания, обговоренных в договоре Тинькофф:

- Возможность увеличения лимитного ограничения при своевременных выплатах;

- Минимальное количество требований для оформления ссуды;

- Расчет ежемесячных выплат и сроков обслуживания ссуды через калькулятор кредитных карт;

- Получение денежных средств в кратчайшие сроки – до двух суток.

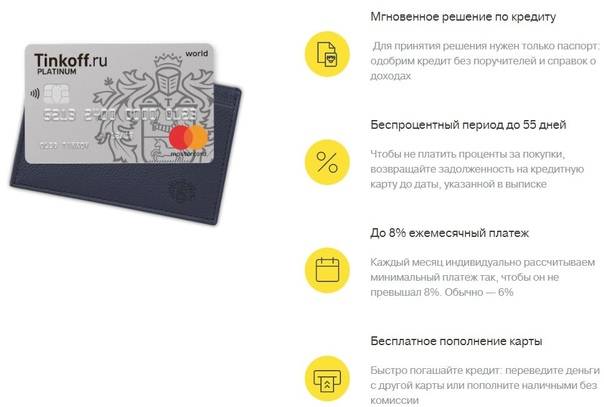

- Возможность обслуживания без выплат процентных ставок в случае возвращения задолженности в течение 55 дней;

- Быстрое принятие решения Тинькофф банком – в течение нескольких минут после подачи заявки со стороны клиента на официальном сайте;

- Возможность пополнения счета кредитной карты без выплаты комиссионного сбора.

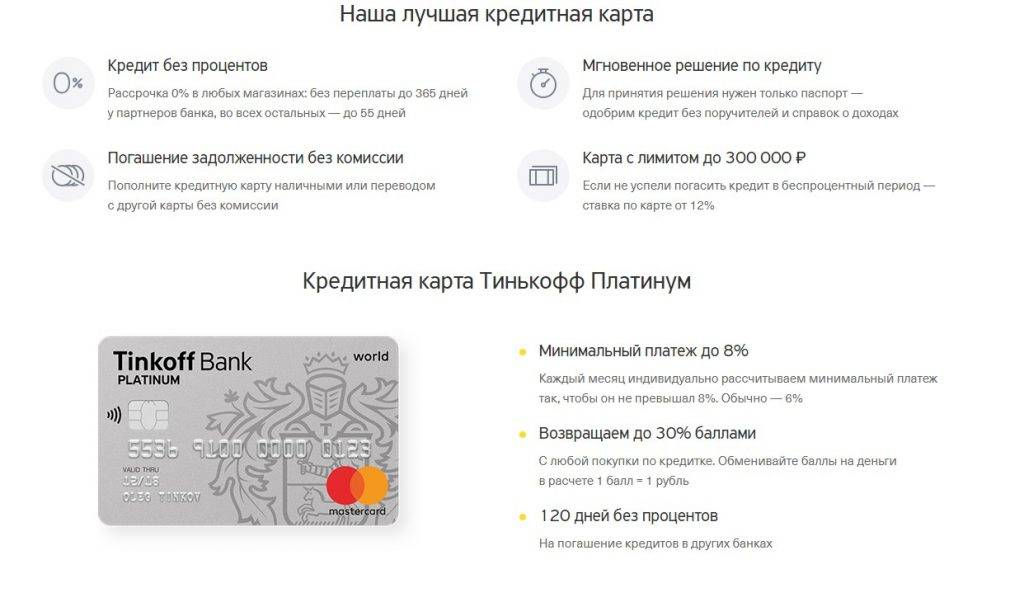

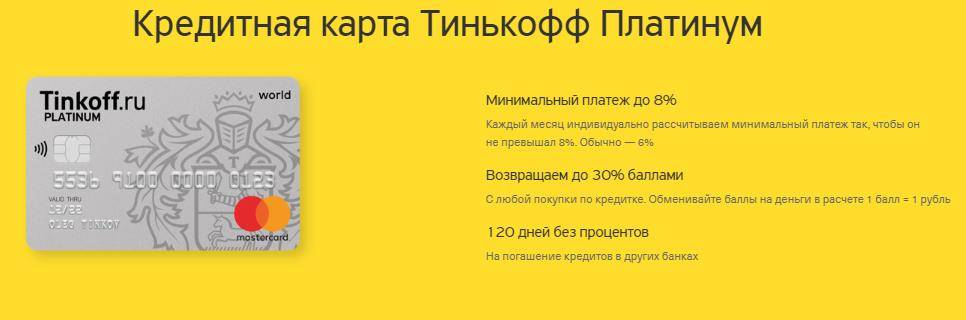

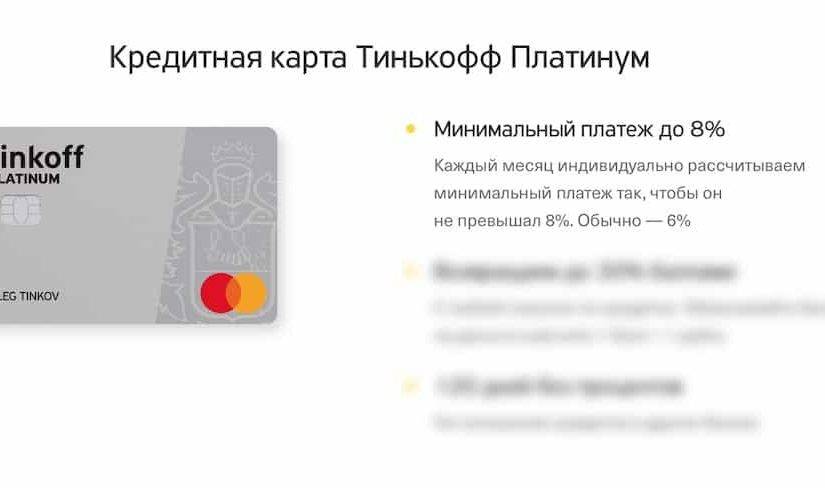

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки. Увеличить кредитный лимит может только банк

Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

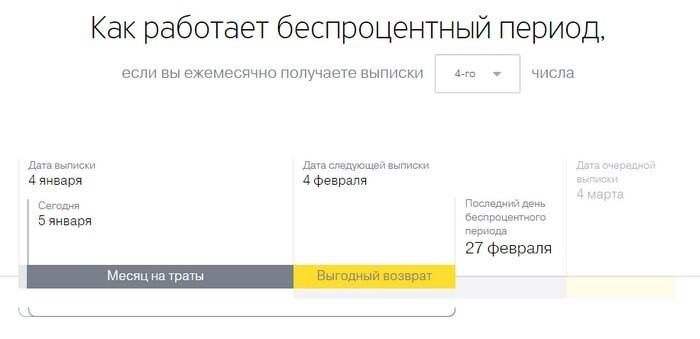

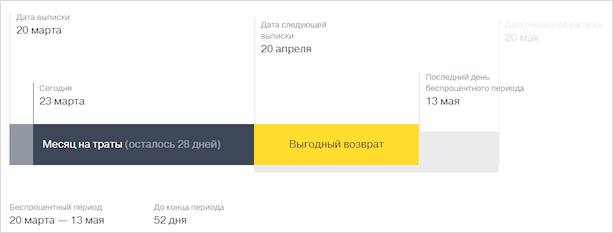

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

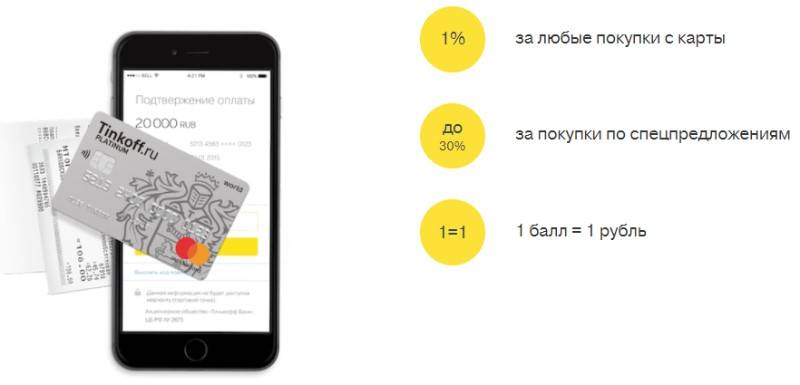

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Возможности личного кабинета и мобильного приложения

Личный кабинет и приложение для смартфонов регулярно получают различные премии как самые продвинутые на рынке сервисы обслуживания потребителей через интернет. Владелец кредитки может с помощью них самостоятельно совершать следующие операции:

- контролировать доступный остаток и просматривать историю операций

- получать данные о сумме задолженности, дате платежи, минимальном платеже и запрашивать выписку

- погашать задолженность

- просматривать информацию о специальных предложения, накопленных бонусах и использовать их

- осуществлять различные платежи и переводы

- устанавливать лимиты, настройки безопасности, менять ПИН-код

- обращать в поддержку через чат

- оформлять заявки на другие продукты Tinkoff и управлять ими

- получать актуальные данные по тарифному плану

Как оформить карту

Заказать карту Тинькофф можно на официальном сайте финансовой организации. В специальной вкладке заполняют поля с личными сведениями, желаемой суммы рассрочки и адрес доставки карточки 55 дней без процентов. После выпуска кредитку доставит курьерская служба (бесплатно).

Произведя активацию, клиент становится участником кредитного соглашения. При правильном использовании пластик является безопасным и гибким способом оплаты крупных покупок.

Требования к заемщикам

Компания, выпускающая пластиковые карты, выдвигает следующие условия получения возможности займа с рассрочкой:

- наличие паспорта РФ с официальной пропиской;

- лицо, не достигшее 18 лет, а также клиенты старше 70 лет не смогут воспользоваться продуктом кредитования;

- наличие дохода (официального);

- наличие пенсионного удостоверения у неработающих граждан.

Для уточнения форс-мажорных обстоятельств гражданам необходимо позвонить в центр обслуживания.

Как активировать

После оформления клиенту необходимо активировать пластик, чтобы производить транзакции. Существует два способа активации:

- Позвонить на горячую линию банка и воспользовавшись помощью оператора активировать рассрочку.

- Активировать при помощи приложения Интернет-банкинг. Открыв вкладку «Личный кабинет», перейти в окно «Активировать», ввести необходимые данные: кодовую дату, которую сообщают после одобрения заявки клиента. Для защиты данных на экране появятся 2 цифры пин-кода, а недостающие цифры придут в СМС. Введя все цифры, заемщик должен сохранить их для последующего использования.

После активации требуется подключить бесплатный сервис «Выписки по счету».

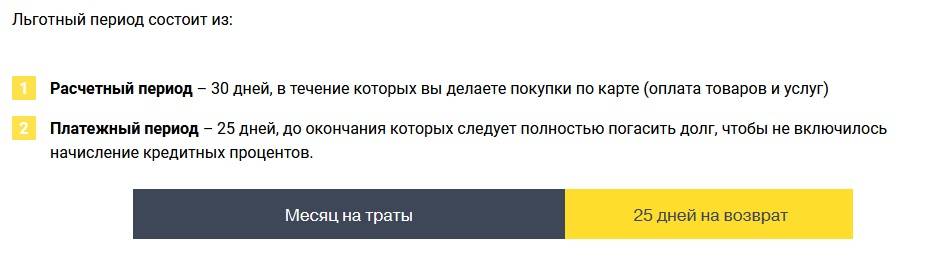

Льготный период

Чтобы не лишиться преимуществ по кредитке Платинум, необходимо четко знать схему работы беспроцентного периода до 55 дней. Нельзя бездумно тратить средства в течение 55 дней, а затем ждать, что банк не начислит процентов. Более того, не внеся вовремя средства, заемщик с удивлением обнаруживает начисление % за весь прошедший период с необходимостью оплаты части израсходованной суммы.

Дело в том, что грейс-период состоит из 2 частей:

1-й период (в течение первого месяца) позволяет расходовать средства по своему усмотрению при соблюдении главного условия – безналичного способа транзакций. Именно в этот период плательщик получает возможность получения бонусов, особых партнерских скидок и т. д.

2-й период более важен, если владелец кредитки не хочет оплачивать банку проценты. По истечении первого месяца отводится 25 дней на полное восполнение баланса. Фактически, от заемщика требуют ликвидации долга в полном объеме. Так как некоторые варианты пополнения требуют времени на обработку платежа (межбанковские транзакции), рекомендуется вносить сумму заранее, не менее чем за 2-3 дня. В дальнейшем, после успешного закрытия задолженности, заемщик вправе снова пользоваться беспроцентным сроком.

Исходя из вышеуказанного порядка применения грейс-периода, становится ясно, что одолженная сумма первого периода не должна превышать размера ожидаемых финансовых поступлений, например заработной платы. Если сумма к дате истечения льготы не будет внесена полностью, кредитор начислит % по сумме долга.

Отслеживать дату взноса довольно легко. С момента первой операции (только безналичные транзакции) отсчитывают 1 месяц. Далее определяют 25 дней для погашения. Следует быть внимательным, так как дата формирования банковской выписки не является первым числом каждого месяца, а назначается индивидуально. На официальном ресурсе Тинькофф есть возможность проверить работу грейс-периода, исходя из установленной пользователем даты оплаты.

Существенным ограничением при использовании беспроцентного периода является невозможность снятия наличности. Однако сохранить льготу можно, если использовать для вывода безналичные перечисления на электронные кошельки (у многих пользователей интернета есть «Киви»-кошелек, аккаунт в «Вебмани» или «Яндекс.Деньги»). Дальнейший вывод на дебетовый пластик из пополненных кошельков влечет необходимость уплаты процентов, однако льгота по грейс-периоду продолжит свое действие.

Кредитная карта ALL Airlines

Вторая по популярности кредитка Банка Тинькофф – ALL Airlines. Её основное предназначение – накопление миль за покупки по карте. Впоследствии, накопленные мили можно легко обменять на авиабилеты в любую страну мира. К примеру, если ежемесячно тратить 25 000 рублей по карте (оплачивать пластиком повседневные товары и услуги), можно за 1 год накопить 6 000 миль. Это равноценно бесплатному перелёту Москва – Сочи стоимостью в 6 тысяч рублей. Если Вы мало путешествуете, то всё равно ALL Airlines можно сделать основной кредитной картой. Вы можете пользоваться кредитным лимитом до 700 000 рублей в течении 55 дней, и не платить проценты.

Копить мили очень просто. Начисление проводится согласно следующим правилам:

- 10 % милями за отели и машины. При бронировании на Booking.com и Rentalcars.com через Тинькофф Путешествия;

- 5 % милями за туры, ж/д и авиабилеты. При бронировании через Сервис Тинькофф Путешествия;

- 3 % милями за любые авиабилеты. Покупайте билеты где хотите: в кассах или интернете;

- 2 % милями за любые покупки по карте. Платите кредиткой в кафе, в интернете, в любых магазинах, и др.

- Обслуживание карты: 1890 рублей в год (списывается один раз за год обслуживания);

- Беспроцентный период: 55 дней за любые покупки по карте;

- Кредитный лимит: до 700 000 рублей;

- Процентная ставка: от 15.0 до 29.9 % годовых – за покупки, 29.9 – 39.9 % – за снятие наличных и переводы с карты;

- Минимальный платёж: максимум 8 % от задолженности (определяется индивидуально);

- Доставка: домой или офис по всей России (бесплатно от 1 до 5 дней);

- Пополнение карты: (через сеть партнёров Банка по всей РФ);

- Комиссия за снятие наличных с карты: 390 рублей;

- Оповещения об операциях: 59 рублей в месяц;

- Программа лояльности: начисление миль за различные операции по карте.

Как контролировать льготный период

Независимо от того, насколько вы активно используете заемные средства со счета принадлежащей вам кредитки, ежемесячно от банковской структуры вам будет приходить выписка. В этой выписке вы отыщите информацию о сроке погашения задолженности перед банковской структурой, размере долга, а также о размере минимального взноса, оплатить который необходимо в том случае, если вы не можете полностью погасить задолженность. Выбрать способ получения выписки вы можете самостоятельно в процессе оформления запроса на получение кредитки. В зависимости от предпочтений клиента выписка может быть отправлена на вашу электронную почту или доставлена вам силами курьера или почты России.

Также вам полезно будет узнать о том, что информация, которая содержится в выписке, дублируется в личном кабинете онлайн-сервиса описываемой банковской структуры. Поэтому ознакомиться с ней вы сможете в любой момент, как только в этом возникнет необходимость.

Условия и нюансы

Кредитная карта Тинькофф Платинум при стандартных условиях имеет льготный период 55 дней. При оформлении товаров в рассрочку у партнеров банка беспроцентный срок увеличивается до 12 месяцев. А согласно нововведениям, карта может быть оформлена для рефинансирования кредитов в других банках.

Что это значит?

Это значит заемщик сам решает, на что тратить кредитный лимит по карте Тинькофф. Так, чтобы рефинансировать кредит в другом банке, необходимо в интернет-банкинге Тинькофф (вход возможен через сайт банка или или мобильное приложение Тинькофф Мобайл) подключить опцию «Перевод баланса».

Как рефинансировать кредит в другом банке с помощью карты Тинькофф Платинум?

Если решили рефинансировать долг в другом банке с помощью карточки Тинькофф Платинум, следуйте инструкции:

- У прошлого кредитора нужно запросить справку о сумме долга.

- Ее необходимо загрузить в личный кабинет при активации опции «Перевод баланса». Рассмотрение заявки займет от 2 до 5 дней.

- Если запрос подтвердится придет оповещение о том, что с баланса карты списаны деньги в счет погашения долга в другом банке.

- Теперь нужно ежемесячно вносить минимальный платеж — 5-8% от суммы рефинансирования. А после истечения льготных 120 дней платить этот же платеж плюс проценты.

Особенности льготного периода

Обратить внимание нужно на то, совпадает ли одобренный на карте кредитный лимит с суммой долга у другого кредитора. К примеру, вам одобрили 200 тыс

руб, а задолжали вы 150 тыс. руб. Следовательно оставшиеся 50000 можно потратить на свое усмотрение. Главное не перепутать, что:

- льготный период на 150 тыс. руб. составит 120 дней, так как деньги ушли на рефинансирование;

- а пользоваться оставшимися 50000 можно по своему усмотрению, но проценты на них не будут начисляться ровно 55 дней.

Снятие наличных

Снимать наличные к карты Тинькофф Платинум без процентов не представляется возможным. Более того такая операция не входит в льготный период и на полученную в банкомате сумму банк начислит проценты согласно договору (12-29,9%). Также придется оплатить комиссию за обналичивание через банкомат — 2,9% от полученной суммы + 290 рублей.

Для этого есть специальная опция в личном кабинете «Перевод баланса». Только при ее активации действует грейс-период 120 дней.

Как платить проценты

Не зависимо от того на что вы потратили деньги с кредитной карты Тинькофф Платинум во время действия льготного периода придется вносить минимальный платеж. Он составляет 5-8% от потраченной суммы. То есть, если вы рефинансировали кредит в 150 тыс. руб, ежемесячно от этой суммы нужно вносить на счет не менее 5%. А если оставшиеся на карте деньги потратили на собственные нужды, минимальный платеж высчитывается из той суммы.

На заметку! При использовании кредитной карты Тинькофф, главное не запутаться в льготных периодах. А если возникнут вопросы, сразу звонить в банк, чтобы уточнить сумму долга и не получить штраф за просрочку ежемесячного платежа.

Пополнение

Пополнить карту Тинькофф на сумму ежемесячного платежа или же в большем объеме можно разными способами. Без процентов это предусмотрено с помощью банкоматов Тинькофф и партнеров банка (Почта банк, Бинбанк, терминалы МКБ, Элекснет, Мегафон, также можно оформить перевод через систему денежных переводов Contact или Золотая Корона). С комиссией можно перевести деньги на карту Тинькофф с карты любого банка или банкомата, не являющегося партером.

Тарифы и условия на кредитной карте Тинькофф Банка

| Лимит кредита | до 700 тыс. ₽ |

| Процентная ставка (вне периода льготного кредит.) | За покупки — 12-29,9%; снятие наличных — 30-49% годовых |

| Льготный период (продолжительность) | 55 дней — на любые покупки; 120 дней — погашение кредитов в других банках; до 12 месяцев — на покупки в рассрочку |

| Тариф на обслуживание | 590 ₽ /год |

| Минимальный ежемесячный платёж | Максимум 8% от задолженности (определяется индивидуально) |

| Возврат кэшбэка в виде бонусов | 1% за любые покупки; 3-30% по спец. предложениям (1 бонус — 1 рубль) |

| Снятие наличных | 2,9% от суммы + 290 ₽ |

| Стоимость доп. карты, обслуживание | о ₽ |

| Доставка карты | 0 ₽ за 1-7 дней |

| Неустойка при неоплате кредита на просроченную задолженность | 20 % годовых |

Как получить условия рассрочки на кредитной карте Тинькофф

Для получения условий рассрочки на кредитной карте банк предлагает 2 варианта:

- Это общие условия использования программы кредитования на кредитке, со своевременной выплатой ежемесячного платежа max. 8% (оплата части использованной суммы, разброшенной на длительность льготного периода (55-120 дней). Данный платёж, при правильном использовании карты (оплате товаров и услуг с карты) перекрывает только часть основного долга, но не уплачивает проценты за использование кредита. Соответственно, при таком управлении кредиткой, получаются условия 0% по кредиту, то есть условия рассрочки.

- При выборе покупок у партнёров банка Тинькофф, банк предоставляет условия рассрочки да использованную сумму на более длительный период (до 1 года). При этом, проценты за использование кредита по данной сумме взиматься не будут, а ежемесячный платёж разброшен на более поздний период.

- Рассрочка по кнопке: использование функции банка по переносу оплаченной покупки в условия рассрочки. Для этого, нужно выбрать оплаченную сумму в приложении банка и нажать «рассрочка».

За такую опцию, банк взимает небольшую плату, в зависимости от стоимости платежа и длительности рассрочки.

Как не нарушить условия и не потерять существенную сумму на проценты

Все указанные выше условия рассрочки (0%) можно не получить, при: 1) несвоевременной оплате ежемесячного платежа, 2) переводе на карты других банков или на дебетовые Тинькофф Банка, а также 3) снятии наличных с карты. 4) невыплате долга до конца льготного периода. В данном случае, в 1- случае будет начисляться неустойка по немалому проценту (указано в условиях карты), во 2 и 3 случаях — использования сумма по указанному назначению не попадает под условия льготного кредитования. В 4 случае, при невыплате своевременного долга по кредиту на карту (указывается в выписке) банк начислит проценты по кредиту с момента образования задолженности — как если бы никакого льготного периода и не было бы.

Кредитная карта Тинькофф банка как карта рассрочки

Из указанных условий банка, на кредитной карте Тинькофф банка действительно включены условия рассрочки, которые не отличаются от карт рассрочки, предоставляемые на рынке на сегодня. При этом использование предоставленной суммы на кредитке, можно на условиях 0% в указанном льготном периоде на карте. На картах рассрочки других банков, тоже включены условия начисления доп. процентов при нарушении порядка её использования.

Как получить подробную консультацию по индивидуальным условиям (разъяснение от банка)

При подготовке программы по карте, банк, указал все условия на кредитной карте в перечне тарифов. Но, при оформлении карт, банк учитывает множество условий индивидуально по каждому клиенту. Для проверенных заёмщиков, банк подготавливает улучшенные условия и тарифы, информируя их по телефону. При этом, для новых клиентов, здесь производят проверку кредитной истории и финансовых возможностей.

Для получения консультации, по своим условиям, можно подать заявку на карту и дождаться ответа (обычно несколько минут). Представитель банка рассмотрит Ваши условия и разъяснит все вопросы.

Дополнительные функции карты

Следующим моментом является наличие дополнительных функций, которые нужны далеко не каждому клиенту. Одной из них выступает программа страховой защиты. Нужна она в первую очередь банку, для покрытия убытков в случае неплатежеспособности клиента. Страховой процент равен 0,89% на сумму задолженности. Вы имеете полное право отказаться от этой банковской услуги при получении кредитной карты. Если по каким-то причинам вы это не сделали, вы можете самостоятельно деактивировать ее в интернет-банке.

Еще одной ненужной для многих функцией является SMS-банк. Не стоит путать с услугой SMS-инфо, которая в отличие от указанной функции является бесплатной. SMS-банк дополнительно уведомляет вас о всех совершенных покупках, таким образом предупреждая о возможных мошеннических действиях с картой, и при этом стоит 59 рублей в месяц. Сумма небольшая, однако за год составит 708 рублей, и на нее тоже начисляется процент (если страховая защита активирована). Тут выбор за вами. Если картой пользуетесь только вы и она всегда с вами – зачем переплачивать?

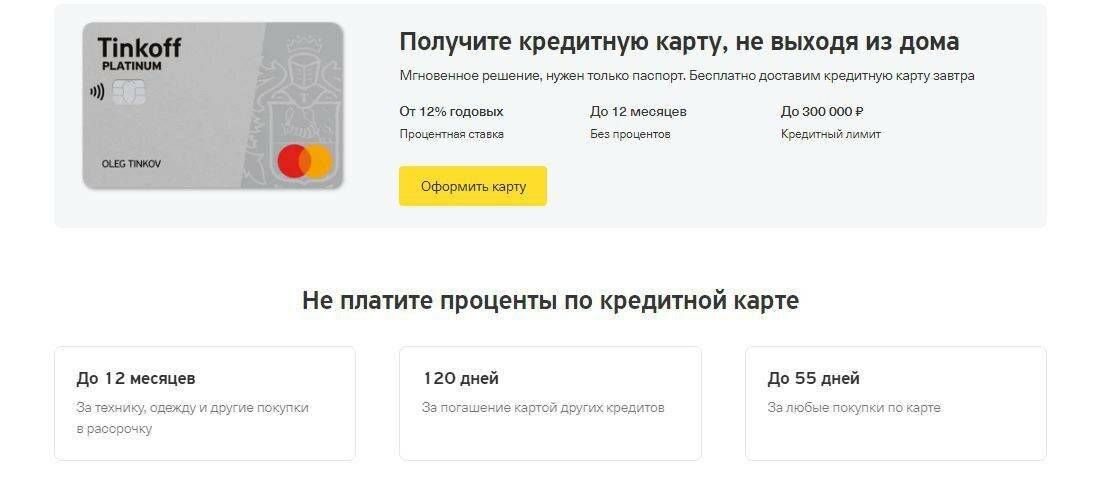

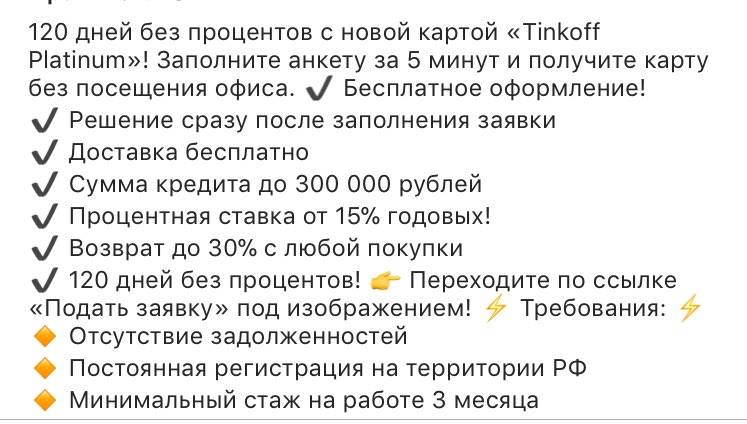

Тинькофф Платинум — 120 дней без процентов (условия 2021 года)

Предоставление беспроцентного кредита 120 дней на карте Тинькофф Платинум доступно для клиентов, у которых оформлен кредит в другом банке и готовых перенести имеющийся там долг в банк Тинькофф. При этом, клиент может пользоваться разными программами и услугами в разных банках, в том числе и иметь кредиты в самом банке Тинькофф. По своему смыслу, данная программа беспроцентного кредитования по периоду 120 календарных дней, является рефинансированием имеющегося кредита в другом банке.

При оформлении карты, Тинькофф банк сам погашает общую сумму долга у банка выдавшего ранее ссуду.

Операций, при которых сразу назначается полная процентная ставка

- снятие с кредитки наличных (комиссия составляет 2,9% от суммы + еще 290 рублей);

- денежные переводы с Тинькофф Платинум на карты сторонних банков;

- перевод кредитных средств на счета других банков.

Программа лояльности «Браво»

Бонусная программа «Браво» подключается на карту автоматически и бесплатно. Это накопительная система, которая 1% от каждой покупки возвращает в виде баллов. Накопленными бонусами можно оплачивать железнодорожные билеты или оплатить счет в ресторане в эквиваленте 1 балл=1 руб.

Погашение кредита (пополнение карты) без комиссий

Пополнять баланс карты (выплачивать проценты) без комиссии можно:

- переводом с карты на карту Тинькофф или с карты другого банка (допускается снятие комиссии);

- наличными в точках пополнения;

- банковским переводом со счёта любого банка.

При выборе другого способа пополнения кредитной карты, следует узнать действующие тарифы и комиссии. Узнать о способах погашения кредита можно на сайте Тинькофф в разделе «Пополнение».

Индивидуальный тариф

Узнать индивидуальные тарифы платиновой кредитки можно в момент подписания договора. Курьер выдаст полную распечатку процентных ставок и минимальных выплат в договоре.

От услуг можно отказаться, поставив отметку в кредитном договоре в момент его подписания или позвонить в Центр клиентского обслуживания позже.

Обналичивание кредитной карты через Киви кошелёк

Обналичивать средства с кредитной карты при помощи кошелька QIWI можно, но с комиссией 2% + 50 рублей. Сначала необходимо деньги с Тинькофф Платинум перевести на QIWI-кошелек, а затем уже снять наличные с него. Таким образом, сохраняется и льготный период.

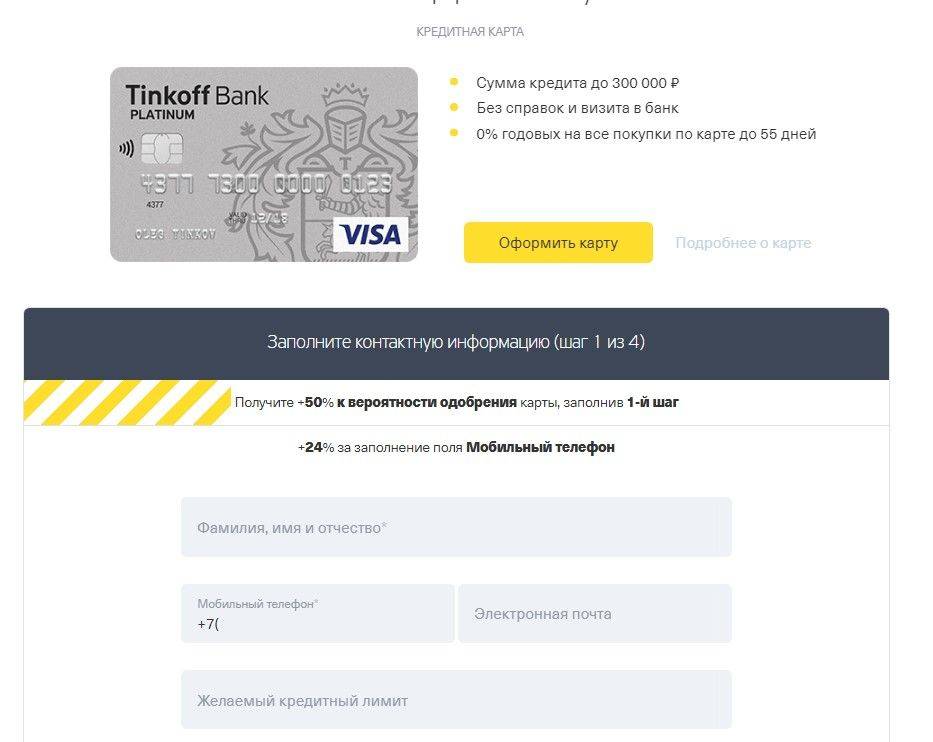

Оформление карты Тинькофф Платинум

Заполнить анкету на странице официального сайта. Для этого потребуется внести свои паспортные данные, информацию о трудоустройстве, контакты. Номер телефона должен быть активен.

Одобрение по заявке на кредитку Тинькофф приходит от нескольких минут до 2—3 суток. Банк оповещает клиента по телефону и в электронном письме. Можно проверить статус заявки самостоятельно, в личном кабинете Тинькофф.

Доставка карты Тинькофф почтой или курьером

Кредитная карта Тинькофф Платинум доставляется Почтой РФ или курьерской службой в любой населенный пункт (есть исключения). Если заказана курьерская доставка, представитель банка позвонит, чтобы уточнить место и время доставки. В обозначенную дату курьер принесет договор и саму кредитку. После подписания договора, курьер сделает копию документов и отвезет в банк.

После чего, кредитную карту можно активировать, позвонив по бесплатному номеру 8 (800) 555 777 1. Сотрудник банка удостоверит личность и выдаст ПИН-код кредитки.

Если не активировать карту, то договор не вступает в силу. В этом случае придется заплатить за доставку карты и договора («Общие условия», п. 2.3).

Минимальный платеж по карте

Сумма максимум платежа 8%, но не меньше 600 рублей. Ежемесячно банк присылает счет-выписку (бесплатно). Почтой РФ — за 15 суток после его формирования, по электронной почте — в течение 3 суток. Если не хочется получать счет-выписку по Почте РФ, можно от нее отказаться в личном кабинете или по телефону 8 (800) 555 10 10.

В выписке содержится информация за прошлый расчетный месяц:

- состояние счета;

- размер минимального платежа;

- конечная дата погашения;

- реквизиты банка (указаны во вложенной в письмо квитанции на оплату).

Внести ежемесячный платеж можно до формирования счета-выписки. Уточнить сумму своего минимального платежа и дату внесения можно в Центре клиентского обслуживания по номеру 8 (800) 555 10 10.

Интернет-банкинг (для компьютера и телефона)

Интернтет-банкинг — это обязательное бесплатное дополнение к банковской карте. Мобильный банкинг адаптирован под все популярные ОС телефоны и доступен для скачивания на странице.

Используйте грейс по карте с выгодой

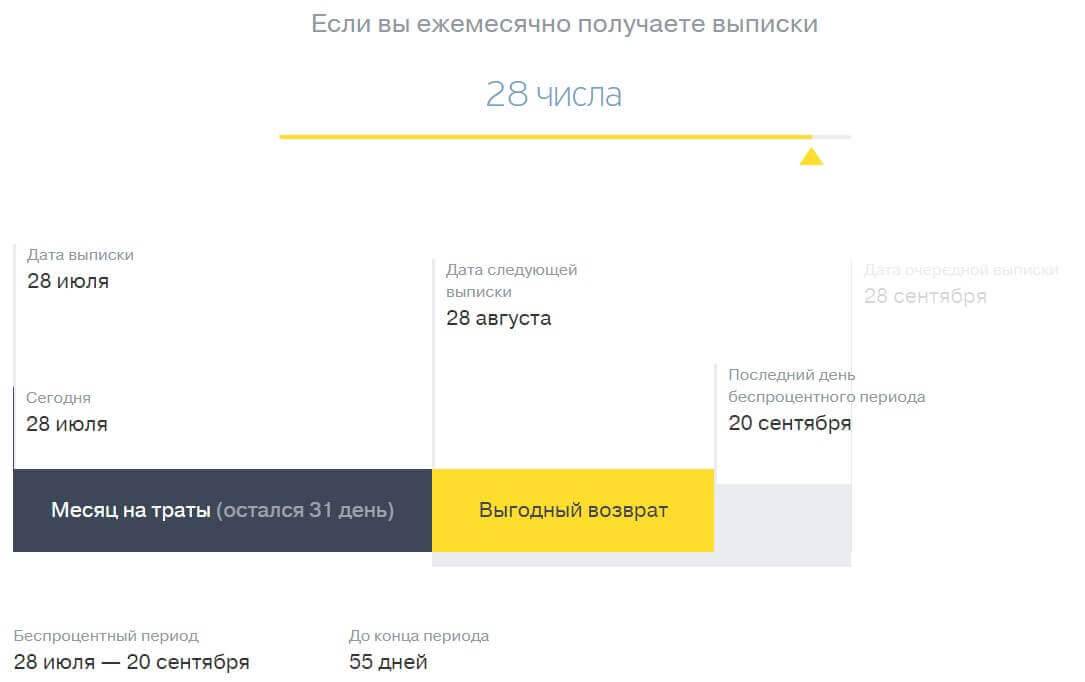

Больше всего вопросов у владельцев кредитки возникает при использовании льготного периода. Они знают, что могут погасить долг в течение 55 дней без процентов, но как правильно применить это знание? Разберем подробнее, что представляет собой грейс.

По кредитной карте предусмотрены отчетный и льготный периоды. Отчет об использовании карточки составляется за предыдущие 30 дней. Формируется выписка по всем операциям, совершенным в этот срок. Днем начала отчета считается дата активации пластика.

Разберем порядок действия льготного периода на примере. Итак, вы получили кредитку 1 марта, от этой даты и начнется отчет. В течение 30 дней вы совершаете покупки по карточке (с 1 марта по 1 апреля). Дополнительно банк дает клиентам еще 25 дней для полного погашения задолженности. Если внести всю сумму долга до 25 апреля, банк не начислит проценты за пользование картой.

Обратите внимание, что все покупки в отчетный период суммируются. Независимо от того, в какую дату вы их совершили, их нужно оплатить до конца льготного периода

К примеру, вы купили товар в магазине 5 и 15 марта, погасить долг нужно 25 апреля. Таким образом, по первой покупке грейс продлится 50 дней, по второй – 40 дней. Именно поэтому банк и заявляет о периоде до 55 дней без процентов.

Если вы не уверены в правильности своих расчетов, ознакомьтесь с отчетом, который Тинькофф вам отправит на электронку, или в личном кабинете на сайте. В нем указывается рекомендуемая дата платежа и его сумма. Если вы последуете инструкциям банка, повышенный процент и штрафы применяться не будут.